7 Minutes

Sumar

Toată lumea se pregătea pentru o schimbare majoră. Ceea ce a venit a fost un câmp de luptă tot mai îngust: branduri cunoscute care își consolidează avansul, în timp ce restul se luptă pentru resturi.

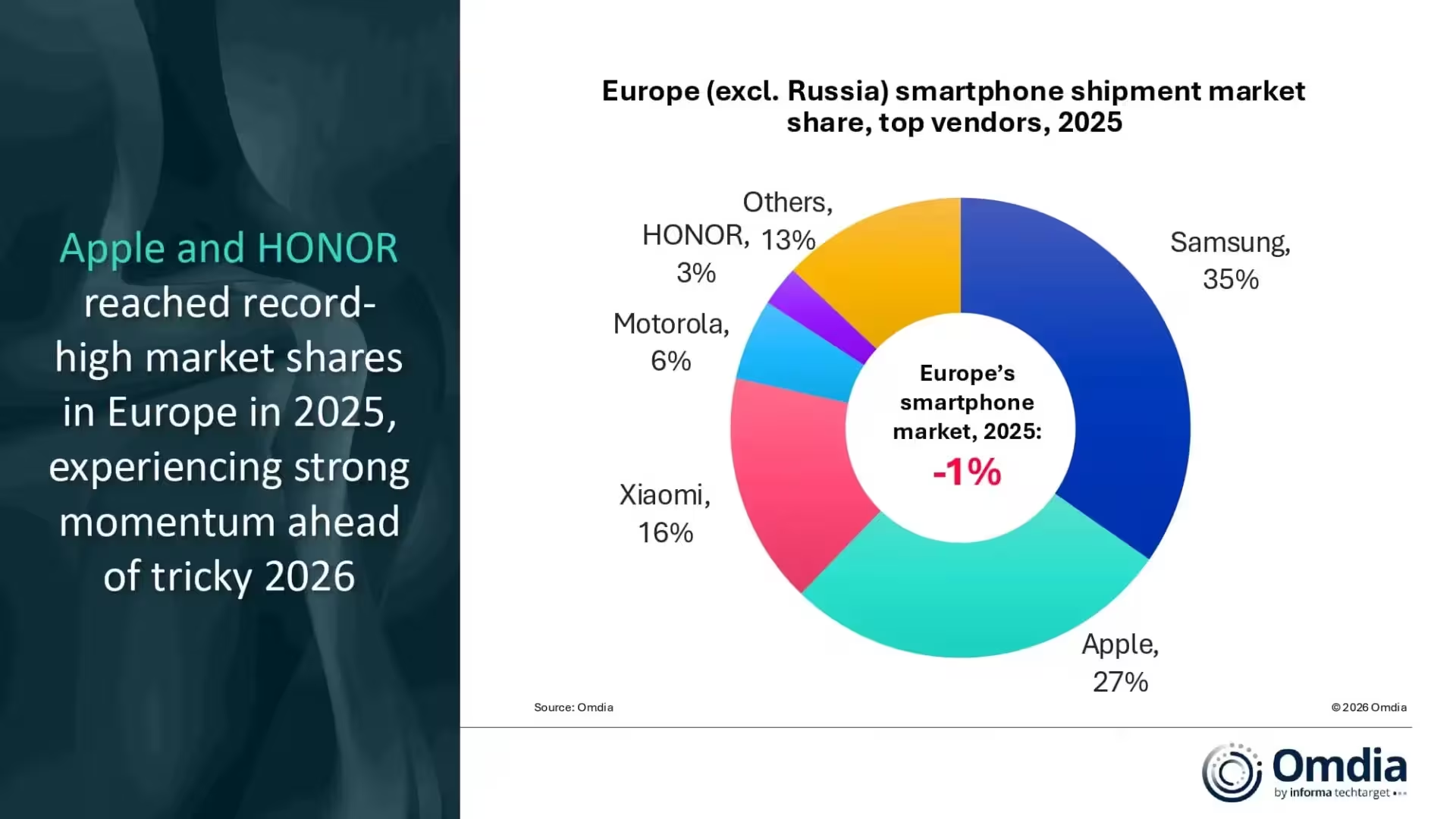

Conform estimărilor Omdia, în Europa au fost livrate aproximativ 134,2 milioane de smartphone-uri în 2025 — o scădere de doar 1% față de anul precedent. Nu este o prăbușire dramatică, dar este semnificativă. Consumatorii sunt mai precauți, bugetele sunt mai strânse, iar schimbările de reglementare, cum ar fi porturile USB-C obligatorii și reguli mai stricte privind eco-designul, influențează modelele de cumpărare spre achiziții mai puține, dar mai deliberate.

Performanța principalilor producători

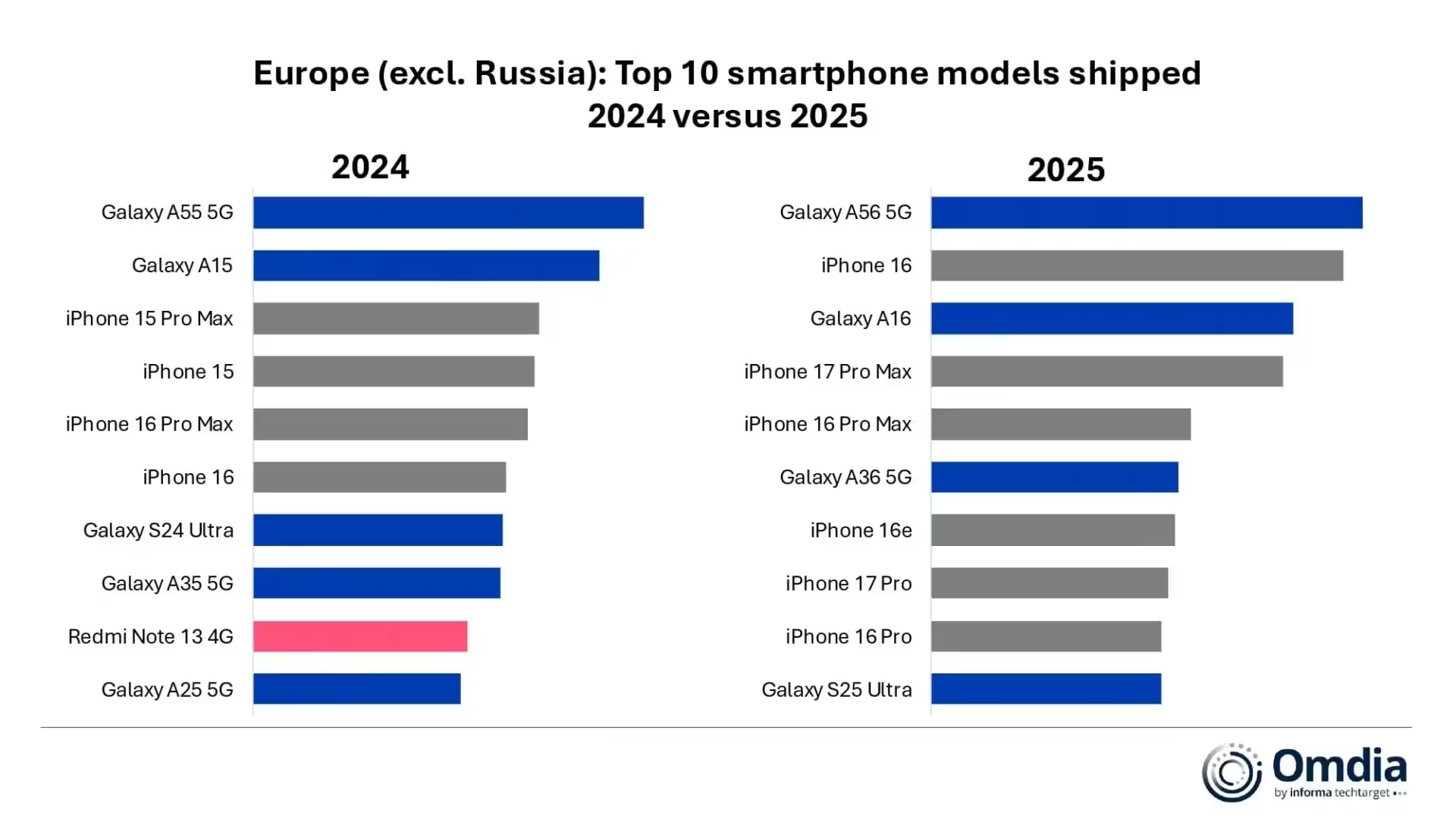

Două companii au dominat piața. Samsung și Apple au cumulat aproximativ 62% din totalul livrărilor din regiune. Samsung a păstrat primul loc, livrând în jur de 46,6 milioane de unități și urcând la o cotă de piață de 35%, în creștere ușoară față de 34% în anul anterior. Creșterea a fost modestă — în jur de două sute de mii de telefoane în plus — dar a existat o revenire clară în ultimele luni ale anului. Politicile agresive de preț pentru Galaxy A16 și cererea puternică pentru Galaxy A56 au ajutat la stabilizarea volumelor, iar A56 a încheiat anul raportat ca cel mai vândut telefon din Europa.

Apple, însă, a fost povestea momentumului. Compania a vândut 36,9 milioane de iPhone-uri în Europa, o creștere de 6% anual, atingând o cotă record de 27%. Gama iPhone 16 a menținut ciclurile de upgrade în mișcare, iar iPhone 16 Pro Max, împreună cu interesul timpurii pentru iPhone 17 Pro Max, au susținut segmentul high-end.

Xiaomi a rămas pe locul al treilea cu aproximativ 21,8 milioane de unități și o cotă de 16%, deși volumele au scăzut ușor. Motorola a livrat aproximativ 7,7 milioane de unități (aproximativ 6% din piață), în scădere cu circa 5% față de anul precedent. Honor a pătruns în top cinci cu aproximativ 3,8 milioane de unități și o cotă de 3%, înregistrând un avans notabil spre sfârșitul anului.

Detalii pe producător

Samsung

Strategia Samsung a mizat în 2025 pe un portofoliu echilibrat: modelele entry și mid-range (ex. seria Galaxy A) pentru volum și ofertarea flagship-urilor pentru loialitate. Prețurile competitive pentru Galaxy A16 au direcționat achizițiile impulsive, în timp ce A56 a captat utilizatori care caută un raport bun calitate/preț. Stabilitatea lanțului de aprovizionare și promoțiile în retail și operatori au contribuit la menținerea cotei de piață.

Apple

Apple a continuat să extragă valoare din segmentul premium. Creșterea cu 6% se datorează unei combinații de upgrade-uri incremental-atractive (camera, performanță, autonomie) și strategiilor de trade-in/ofertare prin operatori. iOS, ecosistemul de servicii și percepția de valoare reziduală fac din iPhone o opțiune preferată pentru consumatorii cu venituri mai mari și pentru cei care prioritizează experiența de utilizare și actualizările software pe termen lung.

Xiaomi, Motorola, Honor

Xiaomi a rămas relevată în segmentul mid-range și a continuat să concureze pe preț și specificații tehnice. Motorola, cu o prezență tradițională puternică în anumite piețe europene, a suferit o ușoară contracție, în timp ce Honor a profitat de timing, prețuri și poziționarea produselor pentru a câștiga teren în ultimele trimestre.

Tendințe-cheie care au modelat piața

Piața s-a fragmentat clar pe linii de preț și valoare. Dispozitivele premium au alimentat creșterea, în timp ce telefoanele de buget au întâmpinat presiuni. Samsung a mizat pe valoare în segmentul mid-range, în timp ce Apple a mizat pe actualizări premium. Rezultatul: ambele și-au extins avansul în timp ce brandurile din segmentele mijlocii și low-cost s-au întrecut pentru relevanță.

Cota record de 27% a Apple arată că cererea pentru premium încă domină ciclul de upgrade din Europa.

Efectul standardizării USB-C

Introducerea portului USB-C ca standard a avut un impact dublu. Pe de o parte, a redus barierele pentru accesoriile third-party și a simplificat experiența utilizatorului; pe de altă parte, a creat costuri adiționale pentru producători care au trebuit să reproiecteze modele sau să adapteze achiziția componentelor. Acest lucru a favorizat producătorii mari, capabili să absoarbă cheltuielile, în timp ce producătorii mai mici au simțit presiuni pe marje.

Reglementările eco-design și sustenabilitatea

Reglementările mai stricte privind eco-designul și cerințele de reciclare au determinat o reevaluare a strategiilor de produs. Designurile modulare, reciclarea componentelor și raportarea ciclului de viață au devenit argumente competitive. Consumatorii din Europa sunt, în general, mai receptivi la argumente ESG (mediu, social, guvernare), iar mărcile care pot demonstra durabilitate câștigă încrederea și, implicit, cota de piață.

Schimbări în comportamentul consumatorilor

Consumatorii europeni au devenit mai pragmatici. Tendințele includ:

- Extinderea ciclului de upgrade: utilizatorii țin telefoanele mai mult timp și prioritizează fiabilitatea și suportul software.

- Mai multă atenție la cost total de proprietate (TCO): garanții, service, valoarea la revânzare.

- Creșterea interesului pentru telefoane recondiționate și pachete trade-in.

Aceste schimbări au determinat producătorii să ofere programe de trade-in, extinderi de garanție și oferte de înlocuire pentru a stimula tranzacțiile.

Analiză de piață și implicații comerciale

Pentru retailerii și operatorii de telefonie mobilă, piața din 2025 a fost despre optimizarea mixului de produse și despre promoții mai bine calibrate. În condițiile în care majoritatea volumului este concentrat la câțiva jucători, negocierile pentru marje și termeni de aprovizionare au devenit esențiale.

Pe partea de lanț de aprovizionare, consolidarea cererii a înlesnit cumpărături mai strategice la nivel de componente — de exemplu, negocieri pe volume pentru afișaje OLED, module de cameră și cip-seturi. Producătorii de componente au preferat contractele cu jucători mari și cu volume consistente, accentuând avantajul companiilor care comandă în mase.

Strategii de diferențiere

Într-un context în care prețul devine un factor esențial, brandurile au explorat trei direcții principale de diferențiere:

- Inovație hardware: camere performante, ecrane de calitate superioară, baterii cu durată mai mare.

- Experiență software și ecosistem: integrarea serviciilor, actualizări pe termen lung, securitate și optimizări specifice.

- Sustenabilitate și servicii post-vânzare: programe de reciclare, recondiționare, garanții extinse.

Strategiile care combină două sau mai multe dintre aceste elemente au avut rezultate superioare în 2025.

Segmentarea pieței și dinamica prețurilor

Piața europeană s-a segmentat clar:

- Segmentul premium (de exemplu, iPhone Pro Max, flagship Android de ultimă generație): în creștere, susținut de consumatori dispuși să plătească pentru calitate și experiență.

- Segmentul mid-range: nucleul volumelor de piață; important pentru brandurile care concurează pe valoare.

- Segmentul entry-level: presiune pe preț, marje substanțiale reduse, concurență acerbă din partea primilor importatori și a mărcilor emergente.

Prețurile au fost, în medie, stabile, dar promoțiile periodice și ofertele operatorilor au jucat un rol decisiv în impulsionarea vânzărilor sezoniere.

Perspective pentru 2026 și dincolo

Ce urmează? Consolidarea din 2025 ridică întrebarea dacă acest proces este temporar sau va defini o nouă normalitate. Factorii care vor decide traiectoria pieței includ:

- Politicile de reglementare suplimentare (de ex. extinderea standardelor eco-design sau reglementări privind reparațiile).

- Capacitatea jucătorilor mai mici de a se reinventa sau de a se alia pentru a obține economii de scară.

- Evoluția macroeconomică: nivelul de încredere al consumatorilor și puterea de cumpărare.

- Inovațiile tehnologice care pot crea noi cicluri de upgrade (ex. AI on-device, camere revoluționare, baterii cu încărcare ultra-rapidă la prețuri accesibile).

Dacă rivalitatea pe preț va escalada, există riscul ca marjele să se comprimze și mai mult, forțând o nouă rundă de consolidări sau focuri de investiții concentrate în segmente strategice.

Concluzii practice pentru profesioniști și consumatori

Pentru profesioniștii din industrie (retaileri, operatori, producători de componente):

- Concentrați-vă pe parteneriate strategice și pe fidelizarea clienților prin servicii post-vânzare.

- Investiți în sustenabilitate și transparență pentru a răspunde cerințelor reglementative și preferințelor consumatorilor.

- Optimizați mixul de produse pentru a echilibra marjele cu volumul.

Pentru consumatori:

- Evaluați costul total de proprietate, nu doar prețul inițial.

- Luați în calcul opțiunile trade-in și telefoanele recondiționate pentru a reduce costul unui upgrade.

- Urmați update-urile de securitate și politica de suport software a producătorului pentru a prelungi viața dispozitivului.

Europa a reprezentat în jur de 10,8% din livrările globale de smartphone-uri în 2025 — nu cea mai mare piață, dar una care adesea semnalizează tendințe mai largi. Când războaiele de preț se lovesc de reguli mai stricte și de priorități consumatoriale în schimbare, merită urmărit modul în care producătorii de telefoane se adaptează. Următorul an va spune dacă această consolidare este temporară sau devine noua normalitate.

Comments

No comments yet.

Leave a Comment