7 Minutes

Privire de ansamblu

Pe primul plan, peisajul smartphone-urilor din Europa părea familiar: Samsung în frunte, Apple pe urmele sale și câțiva challengeri care își croiesc nișe. Totuși, cifrele conturează o poveste mai nuanțată despre schimbarea impulsului, strategiile de brand și preferințele consumatorilor în 2025.

Date esențiale și cote de piață

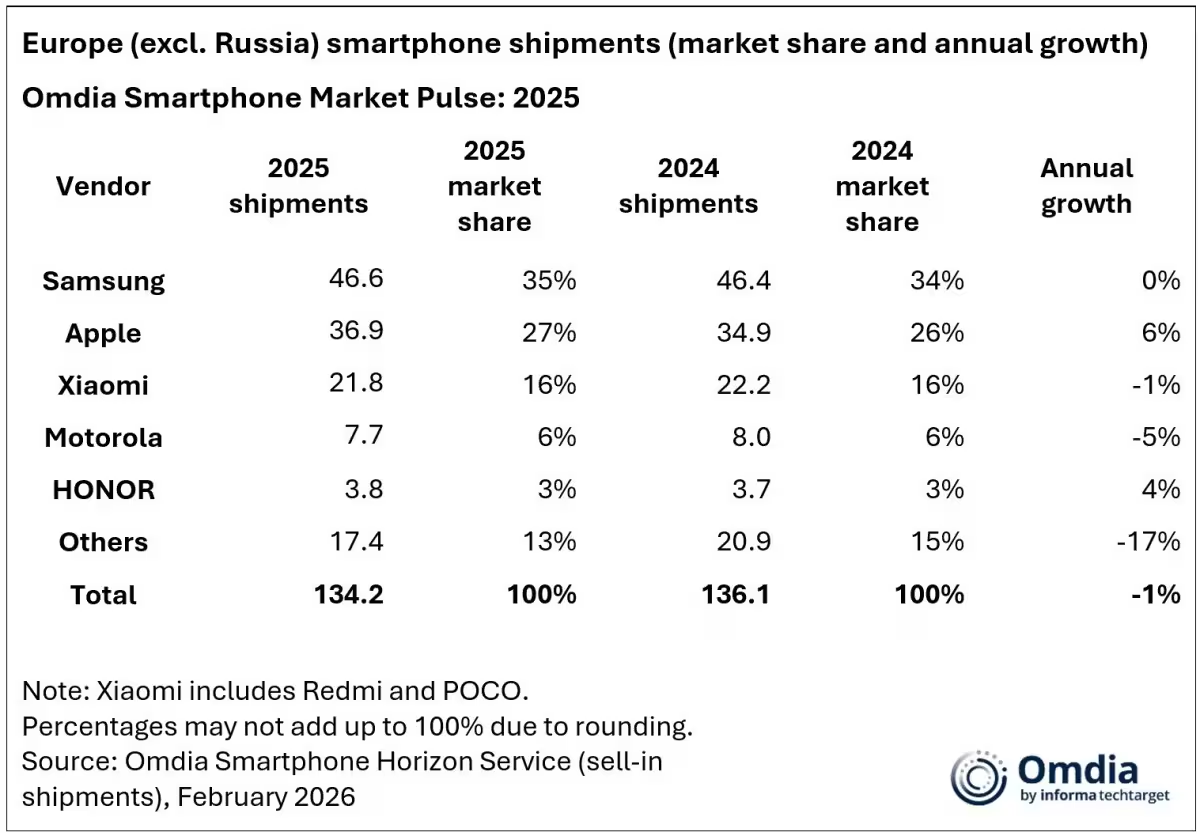

Samsung a livrat 46,6 milioane de telefoane în Europa (excluzând Rusia) anul trecut, obținând aproximativ 35% din piață. Apple nu a fost mult în urma — 36,9 milioane de unități și aproximativ 27% din cotă — în timp ce Xiaomi a mutat 21,8 milioane de dispozitive pentru o felie de 16%. Motorola și Honor au completat top cinci cu 7,7 milioane (6%) și, respectiv, 3,8 milioane (3%), Honor intrând pentru prima dată în topul european.

Distribuția creșterii

Creșterea, însă, nu a fost uniform distribuită. Apple și Honor au fost câștigătorii rari în rândul marilor nume, fiecare înregistrând creșteri față de 2024 — Apple cu 6% și Honor cu 4% — atingând ambele cele mai bune performanțe de până acum pe continent. Xiaomi a scăzut ușor, cu 1%, iar Motorola a înregistrat o contracție de 5%. În afara primelor cinci, branduri precum Nothing și Fairphone au raportat creșteri cu două cifre, semnalând oportunități pentru jucători de nișă chiar și într-o piață generală mai rece.

Volumul pieței

Vorbind despre răcire: volumul smartphone-urilor din Europa a scăzut cu aproximativ 1% anual, stabilizându-se la 134,2 milioane de unități. Aceasta reprezintă în continuare aproximativ 10,8% din livrările globale de smartphone-uri, astfel că, deși creșterea a încetinit, Europa rămâne un câmp de luptă semnificativ pentru producători.

Performanța sezonieră și ciclurile promoționale

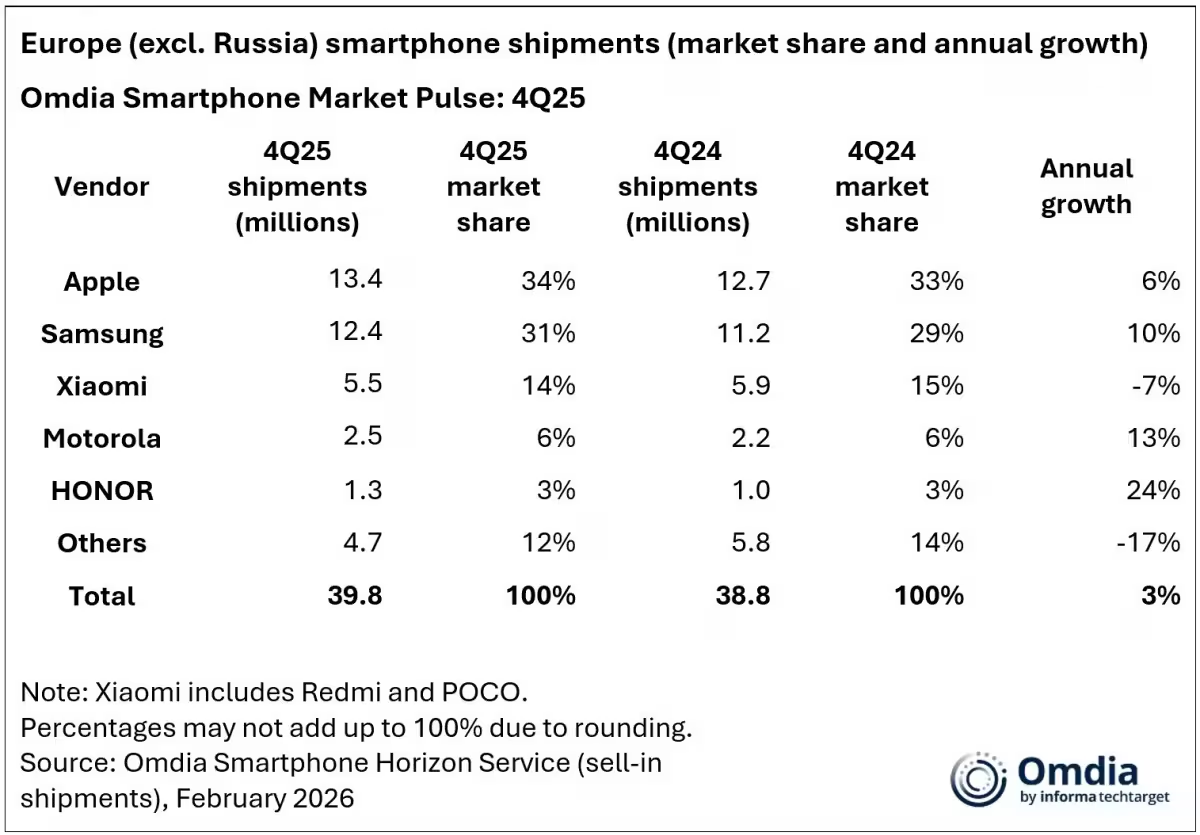

Ultimele luni ale anului 2025 au confirmat puterea sezonieră a Apple. Numai în trimestrul al patrulea, Apple a livrat 13,4 milioane de unități în Europa, câștigând o cotă sezonieră de 34%. Samsung a livrat 12,4 milioane în aceeași perioadă, aproximativ 31%. Xiaomi, Motorola și Honor au urmat, dar cel mai notabil salt sezonier a fost al Honor — +24% comparativ cu trimestrul al patrulea din 2024. Motorola a crescut cu 13% și Samsung cu 10% în comparația trimestru-la-trimestru, subliniind că ferestrele promoționale și ciclurile de modele noi schimbă rapid dinamica pieței.

Top dispozitive și preferința consumatorilor

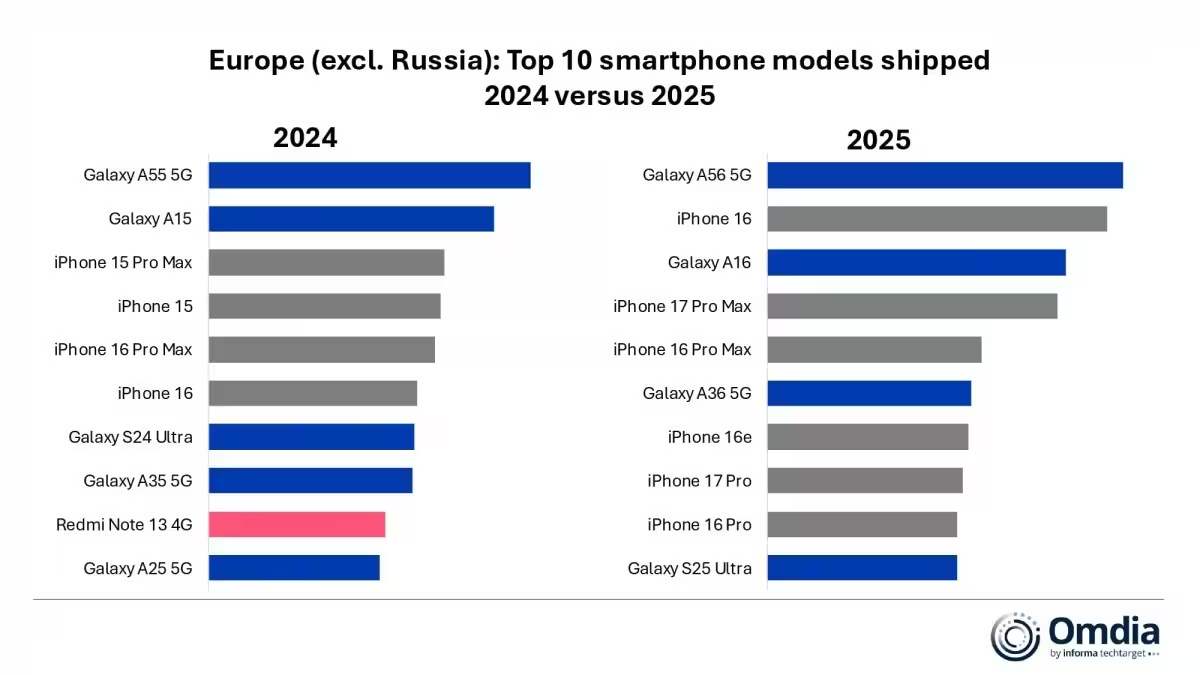

La nivel de dispozitiv, Galaxy A56 a fost cel mai bine vândut telefon din Europa în 2025, urmat de iPhone 16 și Galaxy A16. Topul zece a fost dominat de doar două ecosisteme: șase iPhone-uri și patru Samsung-uri, niciun alt brand neajungând la mișcări de inventar comparabile. Xiaomi, care avea un model în top zece în 2024 cu Redmi Note 13 4G, nu a plasat niciun model în 2025 — un mic indicator al concentrării cererii în vârful pieței.

Analiză la nivel de model

Succesul Galaxy A56 și al iPhone 16 arată două strategii diferite: Samsung continuă să-și capitalizeze portofoliul mid-range cu volume mari și prețuri competitive, în timp ce Apple rămâne eficient la convertirea interesului media în vânzări stabile în segmentul premium. Această polarizare sugerează că, deși există cerere pentru dispozitive accesibile și bine echilibrate, consumatorii europeni încă alocă bugete semnificative pentru smartphone-uri de top care oferă experiențe integrate (hardware + software + servicii).

Implicații strategice pentru producători

Ce înseamnă toate acestea pentru anul următor? Cota de piață spune o poveste; momentum spune alta. Samsung păstrează scară și distribuție. Apple transformă specificațiile principale în vânzări constante. Honor dovedește că poate sparge bariera europeană. Și brandurile mai mici găsesc buzunare de cerere unde diferențierea — fie prin sustenabilitate, design sau tehnologie de nișă — contează. Așteptați-vă la o intensificare a competiției acolo unde există marje, iar compoziția pieței va continua să se schimbe pe măsură ce prețurile, aprovizionarea și strategiile operatorilor evoluează.

Zone de competiție cheie

- Preț și promoții — campanii sezoniere și reduceri au demonstrat impact rapid asupra cotelor.

- Distribuție și relații cu operatorii — accesul la canale de retail și oferte cu operatorii rămâne esențial.

- Diferentiere tehnologică — camere, autonomie, integrare AI și optimizări software pot susține premiumizarea.

- Sustenabilitate și cicluri lungi de suport — elemente apreciate de segmentele responsabile și de nișă.

Analiză pe segmente de preț

Piața europeană rămâne fragmentată pe segmente clare: premium (flagship), mid-range și low-end (buget). În 2025 s-a observat o polarizare: vânzările din segmentul premium au rămas robuste datorită fidelității față de ecosisteme și a valorii percepute, în timp ce segmentul mid-range a fost motorul volumelor pentru jucători ca Samsung. Segmentul de buget continuă să fie important din perspectiva accesibilității în piețele emergente din interiorul Europei.

Premium

În premium, Apple continuă să capteze valoare prin ecosistemul său (servicii, integrare hardware-software, longevitate a actualizărilor). Prețurile ridicate sunt compensate de marje și de retenția clienților. Producătorii Android care vor să concureze în acest segment trebuie să ofere diferențiatori clare: camere de top, experience software exclusivist sau servicii suplimentare.

Mid-range

Mid-range-ul este locul unde volumele sunt decise. Aici contează livrările în retail și parteneriatele cu operatorii, cu promoții axate pe raportul performanță/preț. Samsung și alți producători asiatici au folosit această fereastră pentru a menține cote ridicate, mizând pe produse optimizate pentru consumul zilnic și autonomie decentă.

Buget

Segmentul de buget rămâne sensibil la preț, dar este și cel mai predispus la migrarea clienților atunci când există oferte semnificative. Strategiile eficiente includ reducerea costurilor hardware dar menținerea unei experiențe software satisfăcătoare și un lanț de servicii post-vânzare clar.

Impactul lanțului de aprovizionare și al chipset-urilor

Aprovizionarea cu chipset-uri și componente continue să modeleze ritmul lansărilor și prețurile. În perioade de deficit, companiile cu relații strânse la furnizori (sau cele integrate vertical) au un avantaj. De asemenea, deciziile privind utilizarea chipset-urilor proprietare versus soluții MediaTek/Qualcomm influențează costurile și funcționalitatea AI la nivel local.

Riscuri și oportunități

- Concentrarea producției în anumite regiuni poate genera riscuri geopolitice.

- Investițiile în diversificare (furnizori alternativi, asamblare regională) pot reduce expunerea la șocuri.

- Optimizarea lanțului pentru componente cheie (ecrane, baterii, camere) poate crea avantaje competitive.

Reglementări, sustenabilitate și dreptul la reparație

Reglementările europene legate de eficiența energetică, durabilitate și dreptul la reparație devin tot mai relevante. Modelele care oferă piese de schimb accesibile, cicluri de actualizare transparente și opțiuni de reciclare pot câștiga încrederea segmentelor sensibile la mediu și pot obține avantaje competitive pe anumite piețe.

Ce pot face producătorii?

- Implementați politici clare de end-of-life și reciclare.

- Asigurați disponibilitatea pieselor de schimb și manuale de reparație pentru partenerii autorizați.

- Comunicați responsabilitatea corporativă și beneficiile ecologice ale produselor pentru a atrage consumatori conștienți.

Recomandări pentru retaileri și operatori

Operatorii și retailerii joacă un rol critic: pachetele cu abonament, trade-in-urile și finanțările pot modela deciziile de cumpărare. Colaborările eficiente cu producătorii, combinând oferte promoționale și opțiuni de finanțare, vor continua să fie metode cheie pentru stimularea cererii.

Pasi practici

- Personalizați ofertele în funcție de regiune și demografie.

- Folosiți date de vânzări în timp real pentru a ajusta stocurile și promoțiile.

- Oferiți servicii after-sales de calitate pentru a crește loialitatea clienților.

Metodologie și note

Analiza se bazează pe date de livrări pe anul 2025 pentru Europa (fără Rusia) și pe comparații an-la-an pentru branduri majore. Procentele de creștere și ponderea pe piață reflectă variațiile comunicate pentru perioada analizată. Pentru decizii operaționale, recomandăm combinarea acestor date cu analize locale detaliate pe țară și segment de preț.

Concluzii și privire spre viitor

Care brand va rescrie următorul capitol al cererii europene pentru smartphone-uri? Graficele merită urmărite — liderii pot părea stabili, dar povestea este departe de a fi încheiată. Pe termen scurt, așteptați-vă la presiuni pe prețuri și latențe în aprovizionare care pot favoriza promoțiile; pe termen mediu, inovația în AI, integrarea serviciilor și strategiile de sustenabilitate vor fi vectori importanți. Pentru consumatori, 2026 va aduce probabil mai multe opțiuni segmentate: de la mid-range performante la flagship-uri din ce în ce mai axate pe ecosisteme.

Pe fondul acestor schimbări, monitorizarea cotelor trimestriale, a performanțelor pe modelele cheie și a strategiilor operatorilor rămâne esențială pentru a înțelege cu adevărat dinamica pieței. Analiza cantitativă trebuie completată de observații calitative despre preferințele consumatorilor și impactul campaniilor de marketing.

În final, piața europeană rămâne competitivă și fragmentată: companiile care vor combina scalabilitatea cu diferențierea vor avea cele mai mari șanse de a-și crește cota și profitabilitatea.

Comments

No comments yet.

Leave a Comment