8 Minutes

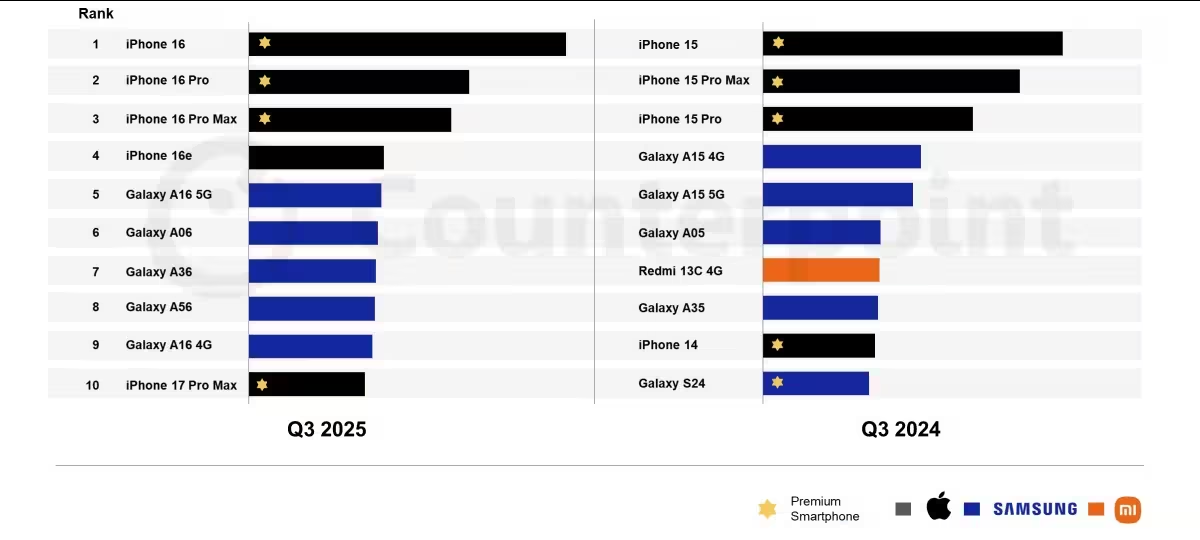

Apple a dominat lista celor mai bine vândute modele la nivel global realizată de Counterpoint Research pentru trimestrul al treilea din 2025 — dar nu modelele proaspăt lansate iPhone 17 au condus topul. În schimb, iPhone 16 a ocupat prima poziție, demonstrând cum un model bine poziționat din punct de vedere al prețului și promovat inteligent poate eclipsa chiar și noile lansări. Această evoluție reflectă dinamica actuală a pieței smartphone, unde strategia de preț, oferte regionale şi managementul stocurilor joacă roluri decisive în topul vânzărilor.

iPhone 16: cerere constantă, impact semnificativ

Datele Counterpoint indică faptul că iPhone 16 a reprezentat aproximativ 4% din toate livrările de smartphone-uri între iulie și septembrie 2025. Această cotă, deși pare modestă, este semnificativă în contextul volumelor globale și al fragmentării pieței: pentru un singur SKU să atragă asemenea proporții evidenţiază forţa mărcii Apple şi eficienţa lanțurilor de distribuţie. Performanța puternică în India, susținută de promoții sezoniere și oferte operator, a amplificat vânzările, în timp ce o revenire în Japonia a contribuit la consolidarea poziției globale.

Pe piețe cheie, factorii care au alimentat cererea pentru iPhone 16 au fost combinația dintre raportul calitate-preț, politicile de trade-in, şi pachetele atractive oferite de operatori, care au redus costul inițial pentru consumatori. În multe țări emergente, unde costul total de proprietate (TCO) și opțiunile de finanțare sunt cruciale, iPhone 16 a reușit să se poziționeze ca o alternativă atractivă la flagship-urile mai scumpe. În plus, campaniile promoționale locale, optimizate pentru sărbătorile regionale, au fost calibrate pentru a maximiza adopția în perioadele cu volum crescut de cumpărături.

Succesul Apple nu s-a limitat la un singur SKU. Variantele iPhone 16 Pro, 16 Pro Max și modelul mai accesibil iPhone 16e au ocupat pozițiile a doua până la a patra în topul global al celor mai bine vândute telefoane. Această distribuție pe mai multe variante subliniază strategia Apple de a acoperi segmente diferite de piață prin diferențiere limitată de specificații, dar cu diferențe clare în preț și pachete. Similar cu modelul observat anul trecut, când familia iPhone 15 dominase primele trei poziții, portofoliul 16 arată că un ecosistem coerent și opțiuni multiple ajută la captarea volumelor mari de unități.

Din punct de vedere tehnic, iPhone 16 a beneficiat de optimizări care au menținut atractivitatea față de consumatorii interni: îmbunătățiri moderate ale performanței procesorului, eficiență energetică mai bună și un set de funcții foto/video menite să rămână competitive. În timp ce avantajele tehnice nu au fost revoluționare, sincronizarea prețurilor, promoțiilor și disponibilității a contat mai mult în rezultatele trimestrului. De asemenea, ecosistemul Apple — actualizări software constante, servicii integrate (iCloud, Apple Music, AppleCare) și opțiuni de revânzare — a contribuit la loializarea clienților și la reducerea elasticității cererii la preț.

Analiza regională arată diferențe importante: în piețele mature precum SUA și Europa, modelele Pro au atras cumpărători interesați de funcții avansate, în timp ce în piețele emergente iPhone 16 și 16e au fost preferate pentru echilibrul între preț și performanță. Strategiile comerciale locale — reduceri pentru studenți, oferte prin operatori și bundle-uri cu accesorii — au fost aplicate selectiv, maximizând impactul campaniilor de marketing. În esenţă, vânzările iPhone 16 au fost un exemplu de optimizare multiplă: produs, preț, distribuție și comunicare.

Seria A a Samsung își păstrează poziția

Samsung a fost singura marcă non-Apple care a plasat telefoane în top zece. Modelele entry-level Galaxy A16 5G și Galaxy A06 au ocupat locurile cinci și șase, în timp ce variantele midrange A36 și A56 s-au situat pe locurile șapte și opt. O altă versiune a Galaxy A16 a reapărut pe poziția a noua, reflectând cererea puternică pentru portofoliul Samsung destinat segmentelor buget și midrange. Această prezență arată că strategia Samsung, bazată pe o gamă largă de modele și pe adaptarea la cerințele locale, generează volume consistente în topul unităților vândute.

Strategia Samsung în Q3 2025 s-a bazat pe diversificare: oferirea de multiple configurații hardware (memorie, stocare, suport 5G) pentru a acoperi preferințele specifice fiecărei piețe. Portofoliul Seriei A, cunoscut pentru raportul calitate-preț și pentru autonomia bateriei, rămâne atrăgător pentru consumatorii care caută smartphone-uri fiabile fără a plăti prețul unui flagship. De asemenea, disponibilitatea pe scară largă în rețele de retail, vânzările prin marketplace-uri locale și parteneriatele cu operatorii au extins accesibilitatea acestor modele.

Din perspectiva cifrelor, volumele mari obținute de forma Seriei A provin din capacitatea Samsung de a produce și livra la scară globală, optimizând costurile de fabricație și logistica. În regiunile în care prețul este factorul decisiv, Samsung a profitat de poziționarea sa puternică în canalul de distribuție și de strategiile de marketing locale. În plus, actualizările de software periodice și garanția extinsă au consolidat încrederea cumpărătorilor în modelele midrange și entry-level.

Pe termen mediu, poziția Seriei A sugerează că producătorii care investesc în portofolii diversificate și în optimizarea costurilor de producție pot obține avantaje competitive semnificative în topurile unitare. Pentru branduri emergente sau pentru cei care vizează piețele în dezvoltare, lecția este clară: volumul și penetrarea canalelor locale sunt esențiale pentru a câștiga cotă de piață în segmentul mass-market.

Interesant este faptul că iPhone 17 Pro Max, lansat recent, a reușit să pătrundă în top zece în ciuda disponibilității limitate — modelul a ajuns pe piață către sfârşitul lunii septembrie. Această cerere timpurie indică un interes solid din partea consumatorilor pentru noile flagship-uri, chiar dacă constrângerile de aprovizionare au ținut cota de piață a seriei 17 sub nivelul familiei 16 în trimestrul analizat. Precomenzile și comenzile inițiale în piețele cu preferință pentru cele mai noi tehnologii au contribuit la intrarea în top, semnalând potențialul de creștere pe măsură ce disponibilitatea se va îmbunătăți într-un ciclu comercial mai mare.

Limitările de stoc ale iPhone 17 Pro Max reflectă provocările lanțului de aprovizionare care au urmărit industria globală de smartphone-uri în ultimii ani: presiuni pe lanţul de componente, epuizarea capacităţilor de producţie în perioade de vârf şi prioritizarea anumitor pieţe pentru livrările inițiale. Aceste constrângeri pot influența temporar clasamentele de vânzări, favorizând modele mai vechi, dar bine susținute logistic și comercial — un factor explanatory pentru poziția dominantă a familiei iPhone 16 în T3 2025.

Ce dezvăluie această ierarhie

- Loialitatea față de brand și puterea ecosistemului continuă să favorizeze Apple: mai multe variante iPhone 16 au dominat graficul, nu doar un singur model. Ecosistemul Apple rămâne un element cheie în decizia de cumpărare, reducând rata de migrare către alte platforme și susținând valorile de revânzare ale dispozitivelor.

- Promoțiile și prețurile localizate contează: ofertele festive din India au crescut semnificativ vânzările iPhone 16 în trimestru. Marketingul regional și adaptarea tacticilor comerciale la calendarul local de cumpărături pot avea un impact disproporționat asupra volumelor.

- Volumul Samsung provine din amplitudinea portofoliului: mai multe modele din seria A, acoperind diverse benzi de preț, au menținut brandul competitiv în topul unităților la nivel global. Diversificarea modelelor și optimizarea costurilor au fost factori determinanți în performanța volumelor.

Pentru Apple, rezultatul din T3 arată că îmbunătățiri incrementală combinate cu marketing regional inteligent pot genera vânzări puternice chiar și atunci când flagship-urile noi sunt pe drum. Strategiile de preț, opțiunile de finanțare și parteneriatele cu operatorii au permis menținerea unei traiectorii pozitive pentru modelele din familia 16. În plus, capacitatea de a oferi pachete de trade-in și extinderea serviciilor post-vânzare ajută la păstrarea unui ritm constant al vânzărilor.

Pentru competitori, concluzia este un memento că modelele cu valoare ridicată pentru preț (value-for-money) și o distribuție extinsă continuă să capteze o parte substanțială din piața globală de smartphone-uri. Concurența nu mai este doar despre specificații tehnice de top, ci și despre accesibilitate, logistică și relevanță locală. Brandurile care excelează în aceste dimensiuni pot câștiga volume considerabile, chiar și în fața unor rivali cu un brand mai prestigios.

Pe măsură ce intrăm în trimestrul de sărbători, este important de urmărit dacă linia iPhone 17 va câștiga teren pe măsură ce disponibilitatea se îmbunătățește sau dacă familia 16 își va continua avansul prin oferte și stimulente oferite de operatori. Indiferent de evoluție, instantaneul Counterpoint subliniază faptul că piața smartphone rămâne extrem de dinamică — iar cel mai nou telefon nu este întotdeauna cel mai vândut. Factorii care determină succesul comercial includ sincronizarea lansărilor, capacitatea de producție, strategia comercială regională, şi adaptarea portofoliului la nevoile specifice ale piețelor locale.

În concluzie, Q3 2025 oferă mai multe învățăminte practice pentru producători, retaileri și operatori: optimizarea ofertei pe segmente, investițiile în canale locale de vânzare, și gestionarea atentă a stocurilor pot transforma un model din portofoliu într-un succes global — chiar și în prezența unor lansări recente. Datele Counterpoint Research rămân un indicator util pentru a înțelege tendințele de consum, mixul de produse preferat și dinamica competitivă în industria smartphone.

Comments

No comments yet.

Leave a Comment