7 Minutes

Samsung și Apple și-au păstrat strânsoarea asupra pieței globale de smartphone în T3 2025, dar trimestrul a adus câteva surprize: modele Galaxy din zona midrange au urcat în clasamente în timp ce Ultra de la Samsung a ieșit din lista principală. Iată ce s-a schimbat și de ce contează acest lucru pentru piața smartphone, pentru consumatori și pentru producători.

Impulsul midrange: Galaxy A56 și A36 urcă în top 10

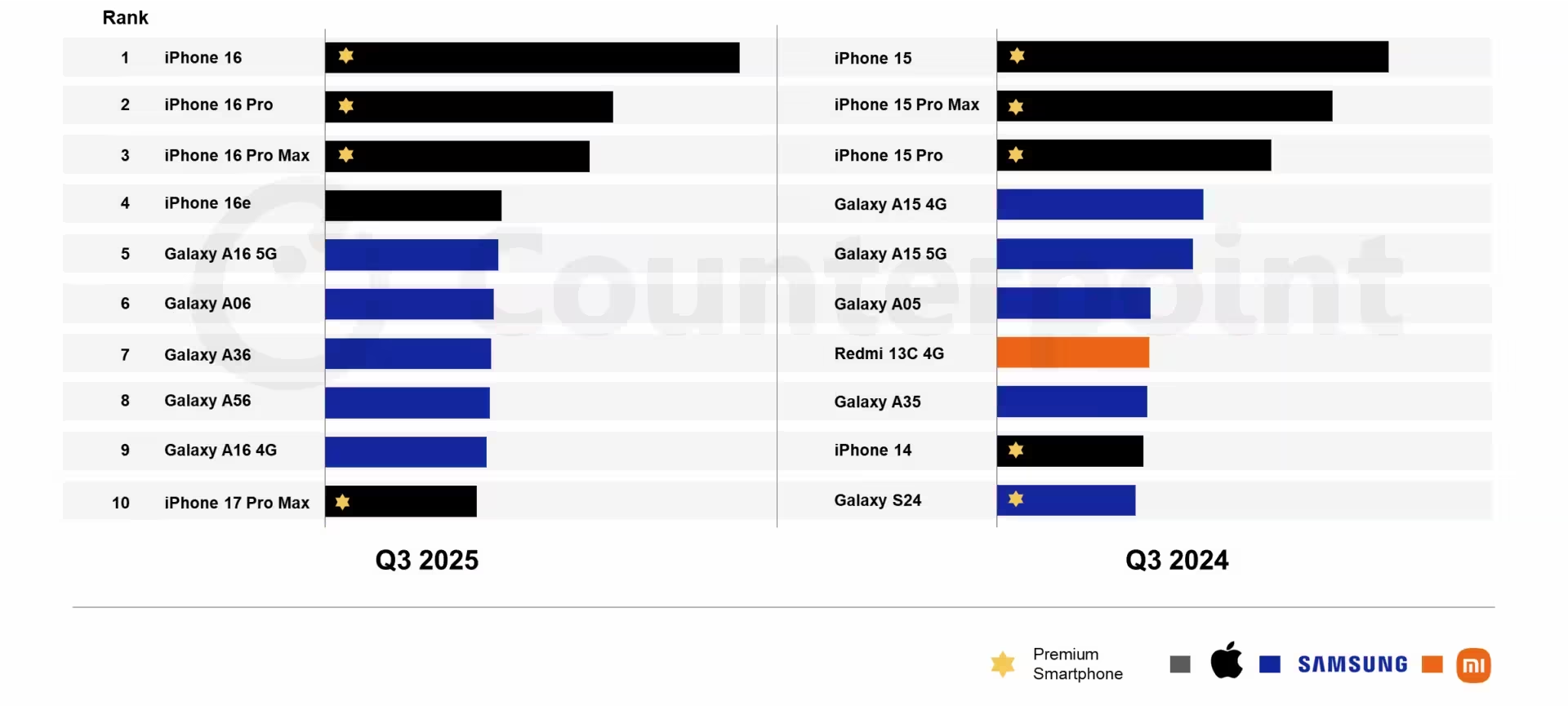

Raportul Counterpoint Research pentru T3 2025 arată că Galaxy A56 a intrat în top 10 la nivel mondial al telefoanelor cele mai bine vândute pentru prima dată. A56 a ocupat locul opt — o recunoaștere pentru un model considerat de mulți drept cel mai bun telefon midrange al Samsung în acel an.

Și mai remarcabil: Galaxy A36 a vândut efectiv mai bine decât A56 și a revendicat locul șapte. Ambele modele au adus pachete de funcții mai consistente decât predecesorii lor, combinând camere îmbunătățite, software bazat pe AI și o autonomie solidă a bateriei la prețuri competitive. Observatorii industriei atribuie succesul unor elemente precum „Awesome Intelligence” de la Samsung, algoritmi îmbunătățiți de detectare facială și îmbunătățiri Nightography la cameră, care au făcut aceste telefoane atrăgătoare pentru cumpărătorii de rând care caută raport calitate-preț și funcții moderne.

În contextul vânzărilor globale, telefoanele midrange prosperă adesea pentru că ating un echilibru între cost și utilitate: oferte atractive pentru fotografii sociale, autonomie pentru utilizare zilnică intensă, conectivitate 5G când este necesar și o interfață software familiară. Modelele A56 și A36 au pachete convingătoare în aceste direcții, iar strategia Samsung de segmentare a ofertei — cu variante subtile între modele pentru piețe diferite — a amplificat vizibilitatea mărcii în mai multe regiuni.

Pe piețele emergente precum India, America Latină și anumite părți din Asia de Sud-Est, midrange-ul Samsung este adesea preferat pentru raportul performanță/preț și pentru distribuția extinsă prin magazine fizice și retaileri locali. În piețele dezvoltate, consumatorii care nu au nevoie de cele mai înalte specificații pun preț pe camere eficiente, actualizări software predictibile și o experiență Android stabilă — aspecte pe care modelele A56 și A36 le livrează în mod competitiv.

Din punct de vedere tehnic, îmbunătățirile care contează includ optimizări ale procesorului orientate spre eficiență energetică, tuning de imagine care folosește rețele neuronale pentru reducerea zgomotului și clarificarea detaliilor în scenarii low-light, precum și management termic care prelungește performanța în sesiuni de utilizare intensă. Toate aceste caracteristici contribuie la percepția de valoare a modelului, un factor important în decizia de cumpărare la nivel de volum.

Tulburare în zona flagship: S25 Ultra dispare, Samsung își extinde totuși acoperirea

Între timp, Galaxy S25 Ultra — care a avut rezultate bune mai devreme în 2025 și apăruse în top 10 în prima jumătate a anului — a fost eliminat din clasamentul T3. Flagship-urile de înaltă performanță se vând adesea în volume mai mici decât modelele accesibile sau midrange, iar rezultatul din T3 subliniază faptul că listele bazate pe unități tind să favorizeze dispozitivele cu prețuri mai mici și medii.

Este important de remarcat diferența dintre rulajul numeric al unităților vândute (unit-led bestseller lists) și valoarea generată (revenues sau average selling price). În timp ce un Ultra poate genera venituri mai mari per unitate, volumele totale pot fi depășite de zeci sau sute de mii de unități midrange în aceeași perioadă. Aceasta explică de ce topurile bazate pe volum pot arăta o imagine în care midrange-ul „câștigă” față de flagship, chiar dacă brandul continuă să obțină profituri semnificative din modelele premium.

Samsung a obținut însă un loc în plus în clasamentul celor mai bine vândute modele în T3 față de trimestrele anterioare. Această creștere reflectă parțial modul în care analiștii au separat vânzările pentru variante precum Galaxy A16 4G și A16 5G, acordând astfel Samsung credit pentru mai multe modele distincte din aceeași familie. Această metodologie — contorizarea separată a variantelor 4G vs 5G, sau a modelului cu memorie diferită — poate influența poziționarea în topuri și trebuie avută în vedere când comparăm raportările între firmele de analiză.

Pe partea de lanț de aprovizionare și producție, strategia Samsung de a oferi numeroase variante pe segmente de preț a facilitat adaptarea la fluctuațiile cererii regionale. Flexibilitatea producției și parteneriatele cu furnizorii pentru componente precum module de cameră, procesoare și baterii permit Samsung să scaleze anumite SKU-uri acolo unde există cerere crescută, un avantaj competitiv în piețele sensibile la preț.

Totodată, ies la iveală provocări pentru flagships: costurile de producție mai ridicate, cicluri de update tehnologice accelerate și o bază mai restrânsă de cumpărători dispuși să plătească prețuri premium. Furnizorii trebuie să echilibreze inovația hardware cu sustainabilitatea comercială, iar rezultatele T3 2025 sugerează că, pe termen scurt, volumul rămâne un motor esențial pentru succesul comercial al producătorilor de smartphone.

Apple rămâne la vârful clasamentului

Apple a rămas stabilă în vârful graficelor globale. iPhone 16, iPhone 16 Pro și iPhone 16 Pro Max au ocupat primele trei poziții ca modele cele mai bine vândute în T3, menținând dominația brandului în segmentul premium-volume. Chiar și în contextul în care Samsung își extinde prezența în zona midrange, trio-ul flagship Apple continuă să genereze cerere puternică și constantă la nivel mondial.

Modelul iPhone 16 și variantele sale Pro au beneficiat de o combinație de factori: loialitate ridicată a clienților, ecosistemul Apple (integrarea hardware-software cu iCloud, Apple Watch, AirPods etc.), update-uri software regulate și o percepție solidă a valorii de revânzare. Toți acești factori au un efect cumulativ care menține cererea pentru modelele premium, făcând ca iPhone-urile să rămână printre cele mai căutate telefoane, indiferent de evoluțiile din segmentul Android.

În plus, strategia Apple de a scala producția pentru modelele cele mai populare, împreună cu parteneriatele puternice din lanțul de aprovizionare, îi oferă un avantaj în anumiți ani de vârf. Dispozitivele Apple tind să performeze bine în piețele cu venituri mai ridicate, dar și în segmente unde consumatorii pun accent pe securitate, serviciile software și longevitate: actualizări iOS pe termen lung, asistență tehnică și poziționare clară a produselor în portofoliu.

Din punct de vedere al strategiei competitive, rămâne clar că Apple și Samsung operează cu priorități diferite: Apple menține o consolidare pe zona premium și pe profitabilitate per unitate, în timp ce Samsung joacă simultan pe ambele fronturi — consolidarea premium-ului și extinderea agresivă în midrange și entry-level. Această diversificare a mărcii Samsung ajută la gestionarea riscurilor comerciale și la captarea cotei de piață în segmente multiple.

De ce contează această schimbare pentru cumpărători și producători

Ce înseamnă toate acestea pentru consumatori? Dacă urmărești cel mai bun raport calitate-preț, telefoanele midrange Galaxy ale Samsung își dovedesc valoarea — oferă multe funcții de tip flagship fără prețurile aferente. Pentru cumpărătorii care prioritizează camera, autonomie și experiență software predictibilă, modelele A au devenit o opțiune foarte atractivă.

Pentru producători, tendința reamintește că volumul se găsește adesea în segmente accesibile și că upgrade-urile semnificative în software și cameră pot convinge segmente largi de piață. Investițiile în optimizarea AI, în calibrarea imaginii și în experiența utilizatorului — mai degrabă decât doar în „specificații de top” — pot avea un impact major asupra cotei de piață.

Strategic, piața smartphone rămâne polarizată: pe de o parte, există o bază stabilă pentru dispozitive premium care generează venituri mari per unitate; pe de altă parte, creșterea în segmente midrange poate modela liderii de volum anual. Aceasta afectează deciziile companiilor privind lanțurile de furnizare, planurile de marketing și alocarea bugetelor de cercetare-dezvoltare.

Din perspectiva consumatorului, există și alte implicații practice: mai multă concurență în midrange înseamnă oferte mai bune, promoții mai frecvente și opțiuni multiple în retail. De asemenea, pentru cei interesați de longevitate și suport software, comparațiile între politicile de actualizare Android ale diferiților producători și ciclurile iOS ale Apple devin din ce în ce mai relevante la decizia de cumpărare.

Privind înainte, ne putem aștepta ca T4 să aducă promoții de sărbători, oferte de tip trade-in și poate chiar lansări de produse care vor schimba din nou dinamica pieței. Totuși, pentru T3 2025 povestea a fost clară: inovația din zona midrange și segmentarea rațională a modelelor au reconfigurat lista celor mai vândute telefoane, chiar dacă Apple a păstrat primele poziții.

Concluzie: pentru consumatorii care urmăresc valoarea, midrange-ul 2025 a devenit mai atrăgător; pentru producători, lecția este clară — diferențierea prin software, cameră și gestionare eficientă a liniei de produse poate fi la fel de importantă ca performanța hardware pură. Monitorizarea continuă a rapoartelor firmelor de analiză, precum Counterpoint Research, și înțelegerea metodologiilor folosite pentru a clasifica vânzările rămân esențiale pentru a interpreta corect evoluțiile din piața smartphone.

Comments

No comments yet.

Leave a Comment