8 Minutes

Introducere

Cipurile de memorie au ajuns brusc să dicteze ritmul industriei. Prețurile au crescut atât de repede încât analiștii de piață anticipează acum o contractare semnificativă a livrărilor de smartphone-uri în anul următor.

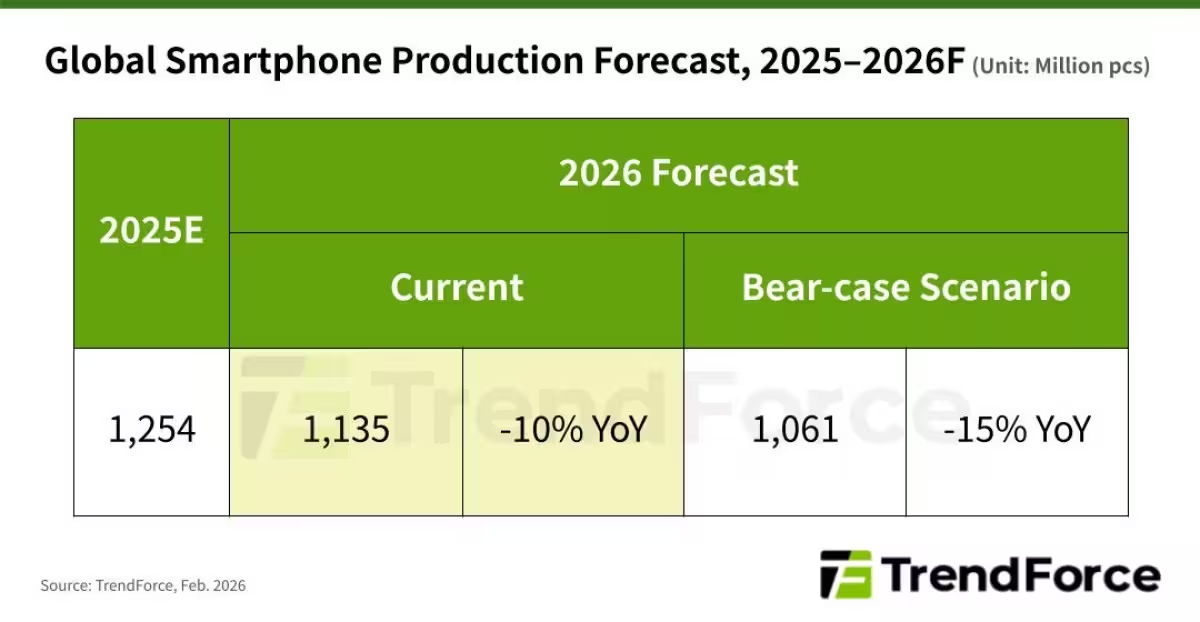

Ultima prognoză a TrendForce indică o scădere de 10% a livrărilor globale de smartphone-uri pentru 2026, reducând volumul anual la aproximativ 1,135 miliarde de unități. Există și un scenariu mai sumbru: o variantă pesimistă (bear case) care vede livrările alunecând cu până la 15%, până la circa 1,061 miliarde de unități.

Acel declin contează pentru că 2025 s-a încheiat pe o notă pozitivă rară după un an slab, piața urcând cu aproximativ 2% și livrările estimate între 1,24 și 1,26 miliarde de unități. Impulsul creat de acea revenire modestă ar putea fi șters dacă costurile memoriei rămân ridicate.

De ce acest semnal de alarmă? Memoria obișnuia să fie o cheltuială modestă — istoric, în jur de 10–15% din costul materialelor (BOM) pentru un smartphone. TrendForce estimează acum că memoria ar putea reprezenta 30–40% din BOM pentru unele dispozitive. Când un singur component crește atât de mult, producătorii se confruntă cu opțiuni dure: suportă pierderile, reduc producția sau transferă costurile către cumpărători. Niciuna nu este ușoară.

Nu toți producătorii vor resimți presiunea în același fel. Samsung ocupă un loc privilegiat grație integrării verticale și a unei poziții puternice în aprovizionarea cu memorie. Apple, având o bază loială de clienți premium, navighează în general mai lin când prețurile cresc. Majoritatea OEM-urilor chineze, care supraviețuiesc și prospere prin prețuri competitive la modelele de gamă joasă și medie, par mult mai expuse. Branduri care se bazează pe volum la nivel entry-level, printre care și Xiaomi, ar putea vedea marjele comprimându-se sau strategiile de stoc destabilizate.

La ce ar trebui să fie atenți observatorii industriei? Ajustările de inventar la furnizorii de memorie, reducerile de producție la OEM-uri și orice semn timpuriu de majorare a prețurilor din partea brandurilor de top. Schimbări mici în disponibilitatea memoriei propagate rapid când acel component absoarbe acum o cotă atât de mare din costuri.

Costurile memoriei ar putea determina o scădere în dublu cifre a livrărilor de smartphone-uri în 2026, iar piața va separa câștigătorii de pierzători în funcție de capacitatea lor de a gestiona presiunea prețurilor.

Urmăriți mișcările din lanțul de aprovizionare și anunțurile de preț; următoarele trimestre vor dezvălui dacă este un șoc temporar sau un reset structural pentru economia smartphone-urilor.

Previziuni detaliate și scenarii

Analizele TrendForce, citate în prognozele recente, oferă două scenarii principale pentru 2026: un scenariu de bază cu o scădere de circa 10% și un scenariu pesimist cu o scădere de până la 15%. Aceste procente sunt calculate pe baza unor modele care includ prețurile componentelor, soldurile de inventar și semnalele de comandă din partea operatorilor de rețea și a marii distribuții.

Scenariul de 10% presupune o încetinire moderată pe piețele emergente și o corecție a stocurilor la majoritatea OEM-urilor, în timp ce scenariul de 15% reflectă un blocaj mai sever în aprovizionare sau o persistență a prețurilor ridicate ale memoriei care forțează producția să scadă semnificativ. Ambele scenarii iau în calcul cicluri sezoniere, lansări de produse și promoțiile comerciale planificate.

Factorii cheie care influențează previziunile

- Prețul DRAM și NAND: oscilațiile abrupte ale acestor piețe au un efect direct asupra costului BOM.

- Stocurile furnizorilor: nivelurile de inventar la fabricanții de memorie și la distribuitorii globali pot amortiza sau amplifica șocurile de preț.

- Deciziile OEM: strategii diferite de gestionare a prețurilor, de la absorbția costurilor la majorarea prețurilor pentru consumatori.

- Context macroeconomic: cererea consumatorilor, inflația și politica monetară influențează cheltuielile pentru electronice de consum.

De ce costul memoriei are impact atât de puternic

Memoria (DRAM și flash NAND) este esențială pentru performanța, capacitatea și experiența utilizatorului. În trecut, un telefon cu memorie subdimensionată putea fi vândut la preț redus fără a schimba dramatic marja medie. Astăzi, modelele moderne folosesc cantități mult mai mari de memorie pentru a susține funcții precum multitasking intensiv, stocare locală pentru fotografii de înaltă rezoluție, aplicații AI on-device și funcții de securitate. Aceasta crește proporția BOM reprezentată de memorie.

Când memoria reprezintă 30–40% din BOM, orice fluctuație de preț are un efect îngrijorător asupra profitabilității. Producătorii trebuie să aleagă între:

- Absorbția majorării costurilor, ceea ce reduce marjele.

- Transferul costurilor către consumator, riscând scăderea cererii.

- Reducerea volumului de producție pentru a menține prețurile, ceea ce duce la pierderi de cotă de piață.

Impactul asupra marilor producători

Samsung: avantajul integrării verticale

Samsung este unul dintre puținii jucători care fabrică la scară mare atât memorii, cât și componente pentru smartphone-uri. Această integrare verticală îi permite să internalizeze mai mult din costuri și să gestioneze mai eficient ciclurile de prețuri. În plus, Samsung poate prioritiza alocările interne de memorie pentru produsele sale strategice, reducând riscul unor restricții severe de aprovizionare.

Apple: putere de preț și segment premium

Apple beneficiază de un portofoliu solid de utilizatori dispuși să plătească premium. Chiar dacă costurile memoriei cresc, Apple poate menține prețuri mai ridicate pentru modelele sale sau poate minor modifica configurațiile pentru a gestiona costurile fără a afecta semnificativ percepția brandului. Totuși, există limite: o majorare continuă a costurilor ar putea forța Apple să reconsidere strategii de stoc sau de configurare a modelelor.

OEM-urile chineze: presiune pe marje

Producătorii chinezi de volum, precum Xiaomi, OPPO, Vivo sau alții, concurează puternic pe preț la segmentul entry și mid-range. Modelul lor de afaceri se bazează pe economii de scară și marje relativ subțiri. O creștere semnificativă a costurilor memoriei amenință să erodeze aceste marje sau să forțeze majorări de preț care le-ar submina avantajul competitiv.

Semne timpurii de urmărit în lanțul de aprovizionare

Observatorii pieței și profesioniștii din supply chain trebuie să monitorizeze câteva semnale-cheie:

- Ajustări de inventar ale furnizorilor de memorie: indicii despre comenzi anulate sau stocuri acumulate.

- Reduceri de producție (cutbacks) sau solicitări de renegociere a contractelor la OEM-uri.

- Anunțuri oficiale de preț sau revizuiri de configurare la brandurile de top.

- Creșterea timpilor de livrare (lead times) pentru module de memorie, semn că oferta este tensionată.

Strategii posibile pentru producători

Producătorii pot adopta diverse strategii pentru a atenua impactul:

1. Optimizarea BOM și reproiectarea produselor

Reexaminarea configurațiilor de memorie, folosirea unor soluții mai eficiente energetic sau a unor layout-uri care permit variații de memorie fără a compromite experiența utilizatorului pot reduce presiunea costurilor.

2. Contracte pe termen lung și hedging

Încheierea de contracte pe termen lung cu furnizorii de memorie sau utilizarea instrumentelor financiare pentru hedging poate stabiliza costurile pe perioade critice.

3. Diversificarea furnizorilor

Reducerea dependenței de un singur furnizor de memorie prin dezvoltarea relațiilor cu mai mulți parteneri poate atenua riscul de aprovizionare.

4. Transfer controlat al costurilor

Aplicarea unor majorări selective de preț, pachete cu servicii sau versiuni „lite” ale produselor pot ajuta la păstrarea bazei de clienți în timp ce se gestionează marjele.

Aspecte tehnice: DRAM versus NAND

Este util să distingem cele două tipuri majore de memorie pentru a înțelege mai bine impactul prețurilor:

- DRAM: folosită pentru memoria de lucru (RAM), afectează direct performanța multitasking și viteza aplicațiilor. Cererea pentru DRAM crește odată cu adoptarea aplicațiilor AI și a multitaskingului intens.

- NAND (flash): folosită pentru stocare, afectează capacitatea și viteza de acces la date. Creșterea domeniului foto-video și a materialelor media de înaltă rezoluție sporește cererea pentru mai mult NAND.

Ambele piețe sunt influențate de cicluri tehnologice, cum ar fi trecerea la noduri de proces mai avansate sau introducerea de tehnologii 3D NAND mai dense. Investițiile capex ale fabricanților de memorie și ciclurile de îmbunătățire a randamentelor determină disponibilitatea și prețul pe termen mediu.

Implicații pentru consumatori și comercianți

Consumatorii pot observa mai multe consecințe: creșterea prețurilor la telefoane noi, reduceri mai frecvente la modelele vechi din cauza surplusului de stocuri sau apariția mai multor variante de produsele „lite”. Comercianții ar putea ajusta strategiile de stocare și promoții pentru a gestiona rotația inventarului.

De asemenea, extinderea duratei de viață a dispozitivelor (prin optimizări software) și creșterea serviciilor de trade-in pot deveni tactici comune pentru a menține cererea în fața creșterii prețurilor.

Indicatori pentru investitori și analiști

Investitorii ar trebui să urmărească semnale precum marjele brute raportate de producători, schimbările în cheltuielile capitalizate (capex) la producătorii de memorie și evoluția contractelor între furnizori și OEM-uri. De asemenea, monitorizarea raportărilor trimestriale ale Samsung, SK Hynix, Micron sau Kioxia poate oferi indicii directe despre starea pieței de memorie.

Analiză competitivă și poziționare

Piața va favoriza companiile care demonstrează flexibilitate în lanțul de aprovizionare, capacitatea de a absorbi sau redistribui costurile și agilitate în reproiectarea produselor. Companii integrate vertical sau cele cu putere de preț în segmentul premium sunt mai bine poziționate. În schimb, jucătorii axați pe volum și preț redus trebuie să găsească soluții inovatoare pentru a-și proteja marjele.

Ce ar putea însemna o resetare structurală?

Dacă creșterea prețurilor memoriei nu este doar un șoc temporar, ci un trend care se menține, atunci putem asista la o repoziționare pe termen lung a ofertei de smartphone-uri: mai puține modele axate pe volum, o concentrare sporită pe optimizarea hardware-ului pentru cost și performanță, și o tranziție către servicii și ecosisteme care compensează scăderea volumelor fizice.

Concluzii și recomandări practice

Pentru profesioniștii din industrie, reacția rapidă este crucială. Iată câteva recomandări practice:

- Monitorizați indicele prețurilor DRAM și NAND și rapoartele furnizorilor de memorie.

- Evaluează posibilitatea de a renegocia contractele sau de a încheia acorduri pe termen lung cu furnizorii.

- Analizați BOM pentru a identifica oportunități de optimizare și variante de produs care reduc dependența de memorie scumpă.

- Pregătiți strategii de comunicare și promovare pentru a gestiona impactul asupra consumatorilor, inclusiv oferte de trade-in și pachete de servicii.

Pe scurt, costurile memoriei au potențialul de a remodela dinamica pieței smartphone-urilor în 2026. Deciziile luate de producători în următoarele luni vor determina cine iese întărit și cine suferă pierderi. Rămâne de urmărit dacă aceasta este o perturbare temporară sau un punct de cotitură structural pentru economiile din jurul smartphone-urilor.

Comments

No comments yet.

Leave a Comment