8 Minutes

Rezumat executiv

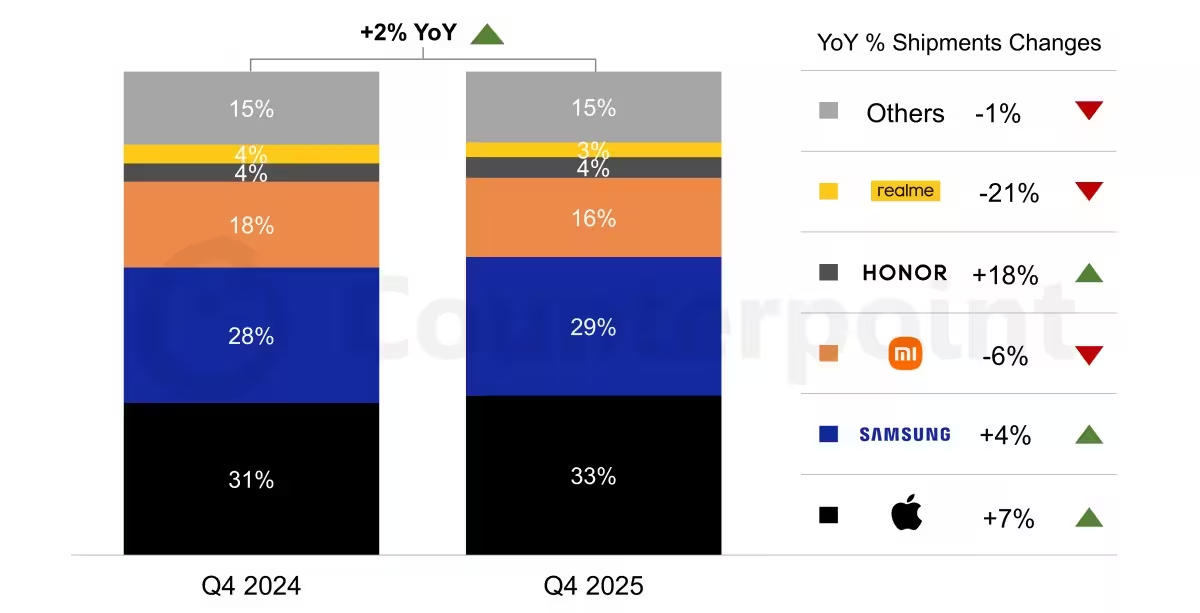

Deficitul de cipuri continuă să bântuie industria, dar Europa tocmai a înregistrat o mică victorie. Trimestrul IV din 2025 s-a încheiat cu o creștere de 2% a livrărilor de smartphone-uri față de aceeași perioadă a anului anterior, conform Counterpoint Research — Q4 2025 Smartphone Market Monitor. Un avans modest, dar care ascunde contraste semnificative între jucători și segmente.

Liderii pieței și performanțele lor

Rezultatele trimestriale arată că dinamica pieței rămâne concentrată la vârf, iar diferențele regionale sunt notabile. Iată o privire detaliată asupra principalelor mărci și a evoluției lor în Europa.

Apple — performanță robustă în segmentul premium

Apple a condus clasamentul, deținând aproximativ o treime din totalul livrărilor în regiune, cu o cotă de piață estimată la 33%. Cererea pentru seria iPhone 17 s-a dovedit surprinzător de rezistentă, ducând la o creștere a livrărilor Apple de aproximativ 7% comparativ cu același trimestru al anului trecut — performanță mai puternică în special în Europa de Est. Modelul a confirmat încă o dată faptul că dispozitivele mari și premium continuă să se vândă bine atunci când răspund așteptărilor consumatorilor în materie de design, cameră și autonomie.

Samsung — strategie constantă, creștere stabilă

Samsung s-a menținut pe locul al doilea, cu o cotă de piață estimată la circa 29% și o creștere a livrărilor de aproximativ 4%. Această evoluție reflectă o strategie solidă și diversificată, care echilibrează modele premium și mid-range, precum și o distribuție stabilă în canalele tradiționale și online. Linia Galaxy continuă să atragă prin inovații în afișaj și performanță, dar concurența pe preț rămâne puternică.

Xiaomi — retrogradare după performanța modelelor noi

Xiaomi a căzut pe locul al treilea, cu o cotă de piață în jur de 16% și o scădere a livrărilor de aproximativ 6% față de anul precedent. Motivul principal pare a fi interesul mai scăzut decât se aștepta pentru seria Xiaomi 15T. Această situație evidențiază cât de mult poate influența performanța unui singur model rezultatul întregului trimestru pentru brandurile care țintesc volume mari în segmentele competitive.

Honor și Realme — evoluții divergente

Nu toate poveștile sunt despre giganți: Honor câștigă avânt, ajungând la circa 4% din livrări și afișând o creștere impresionantă de 18%, susținută în mare parte de piețele din Europa de Vest. De cealaltă parte, Realme a scăzut la aproximativ 3% și a înregistrat o scădere a livrărilor de circa 21% an‑la‑an — o reamintire că competiția în segmentul mid‑tier rămâne extrem de dură, iar volumul nu se obține fără o ofertă de valoare clară și execuție de piață.

Contextul componentelor: deficitul de cipuri și impactul asupra lanțului de aprovizionare

Numerele spun ce s‑a întâmplat; contextul explică de ce. Raportul avertizează că deficitul în continuare al cipurilor de memorie va face ca 2026 să fie mult mai turbulent. Acest lucru are implicații directe asupra capacității producătorilor de a satisface cererea, în special în segmentele cu marje mici și pentru telefoanele de intrare.

Mecanismele prin care lipsa de componente afectează piața

Câteva mecanisme esențiale explică de ce abundența sau deficitele de componente se propagă până la consumator:

- Prioritizarea stocurilor: când stocurile de cipuri sunt limitate, furnizorii și producătorii prioritizază modelele cu marjă mai mare, afectând în special telefoanele de bază.

- Îngustarea marjelor: costurile mai mari ale componentelor pot eroda marjele la dispozitivele low‑cost, forțând fie majorări de preț, fie tăieri de specificații — ambele cu efect negativ asupra competitivității.

- Reconfigurarea lanțului de aprovizionare: producătorii vor căuta să diversifice furnizorii sau să repoziționeze producția, ceea ce poate introduce costuri și întârzieri suplimentare pe termen scurt.

- Concentrarea pe produse premium: în perioade de constrângere, focusul pe dispozitivele premium, cu marje mai mari, devine o strategie frecventă pentru a proteja profitabilitatea.

Aceste mecanisme vor accentua presiunea competitivă în 2026, iar mărcile care depind de volume mari în segmentele entry vor fi cele mai afectate.

Provocări specifice: cipuri de memorie și module DRAM/NAND

Deficitul actual afectează în special modulele DRAM și NAND, componente esențiale pentru performanță și capacitate de stocare. Fluctuațiile de preț și disponibilitatea componentelor influențează ciclurile de lansare și mixul de produse. Astfel:

- Modelele cu memorie mare sau funcții avansate (camera, AI on‑device) pot deveni mai scumpe de produs.

- Modelele entry‑level pot suferi amputații de specificații (de exemplu, stocare redusă) pentru a menține prețurile competitive.

- Parteneriatele pe termen lung și achizițiile strategice de stocuri devin avantaje competitive semnificative.

Ce urmează: strategii anticipate ale producătorilor

Pe baza tendințelor observate și a recomandărilor analiștilor, următoarele luni vor vedea o repartiție strategică a resurselor și adaptări în portofolii. Producătorii vor acționa pe mai multe fronturi pentru a limita impactul deficitului de cipuri și pentru a-și optimiza veniturile.

Direcții strategice cheie

- Diversificarea lanțului de aprovizionare: căutarea alternativelor regionale de fabricație și renegocierea contractelor cu furnizorii de componente pentru a asigura livrări mai stabile.

- Reposizionarea portofoliului: reprioritizarea modelelor de flagship și a celor cu marje mari; reducerea investițiilor în modele low‑margin dacă aprovizionarea rămâne limitată.

- Accent pe software și servicii: pentru a compensa volatilitatea hardware, mărcile pot extinde oferte de tip software as a service (SaaS), abonamente cloud sau servicii after‑sales plătite.

- Optimizarea costurilor și eficiența producției: simplificarea variantelor hardware și eliminarea SKU‑urilor cu performanță slabă pentru a maximiza randamentul componentelor disponibile.

- Inovații în marketing și prețuri: campanii care promovează valoarea pe termen lung (actualizări software, securitate) pentru a susține prețurile premium.

Aceste strategii nu sunt exclusive; adesea sunt folosite simultan în funcție de poziția de piață și obiectivele fiecărei companii.

Posibile efecte asupra consumatorilor și canalelor de distribuție

Consumatorii pot resimți schimbările prin:

- prețuri mai mari pentru dispozitive echipate cu memorie și funcții avansate;

- timpuri de așteptare mai mari pentru anumite modele populare;

- reducerea opțiunilor în segmentul entry‑level sau modificarea specificațiilor pentru a menține prețurile.

Retailerii și operatorii de telefonie vor trebui să gestioneze stocuri mai atente și să negocieze condiții flexibile cu furnizorii pentru a evita rupturi majore în oferta către consumator.

Analiză regională: disparități între Est și Vest

Raportul arată diferențe geografice interesante: performanța Apple a fost deosebit de puternică în Europa de Est, în timp ce creșterea Honor s‑a concentrat în principal în Europa de Vest. Aceste variații se explică prin factori precum preferințele de brand, puterea de cumpărare, structura canalelor de vânzare și promoțiile locale.

Factorii care determină variațiile regionale

Mai multe elemente influențează aceste disparități:

- Puterea economică: piețele cu venituri mai mari tind să favorizeze modele premium.

- Preferințele culturale: anumite branduri au acceptare mai mare în regiuni specifice datorită percepției de valoare sau istoriei locale.

- Canale de distribuție: prezența unor retaileri mari sau operatori cu promoții agresive poate schimba mixul de vânzări.

- Campanii locale: lansări, promoții și parteneriate locale pot stimula cererea într‑o regiune anume.

În contextul managementului lanțului de aprovizionare, aceste diferențe regionale devin relevante pentru prioritizarea stocurilor atunci când componentele sunt limitate.

Implicații pentru jucătorii de pe piață

Pentru fiecare tip de jucător — lideri de piață, urmăritori agresivi, branduri emergente și retaileri — există implicații specifice pe termen scurt și mediu.

Liderii de piață (Apple, Samsung)

Avantaje: capacitatea de a negocia alocări mai bune de la furnizori, forța brandului pentru a susține prețuri premium, ecosisteme software solide. Riscuri: menținerea ritmului de inovație, gestionarea cererii în piețele sensibile la preț.

Următorii concurenți (Xiaomi, Honor)

Avantaje: agilitate în adaptarea portofoliului și lansarea de oferte atractive; posibilă creștere rapidă în segmentele mid‑tier. Riscuri: dependența de volume și presiunea pe marje în condițiile deficitului de cipuri.

Branduri noi și retaileri

Avantaje: oportunități de a câștiga cotă de piață în nișe sau prin oferta de valoare excepțională. Riscuri: lipsa de putere de negociere cu furnizorii de componente și expunerea la fluctuații de preț.

Recomandări pentru următoarele trimestre

Pe baza analizei actuale, câteva recomandări practice pentru companiile implicate pe piața europeană de smartphone-uri:

- consolidați relațiile cu furnizorii esențiali de memorie și negociați acorduri pe termen mediu pentru stabilitate;

- evaluați portofoliul pentru a elimina SKU‑urile cu performanță slabă și pentru a concentra componentele pe modele cu marjă mare;

- dezvoltați oferte software și servicii recurente pentru venituri stabile în perioade de volatilitate hardware;

- monitorizați în mod activ piețele regionale și adaptați alocările de stoc în funcție de performanță și elasticitatea prețului;

- investiți în comunicare transparentă către consumatori privind disponibilitatea și avantajele produselor premium pentru a susține prețurile.

Concluzii

Trimestrul IV din 2025 a demonstrat că piața smartphone din Europa poate încă să crească, dar această creștere este fragilă. Deficitul de cipuri, în special al modulelor de memorie DRAM și NAND, este un factor cu potențial de perturbare pentru 2026. Următorii pași vor fi modelați de viteza cu care producătorii își diversifică lanțurile de aprovizionare, de deciziile privind mixul de produse și de capacitatea de a muta valoare către software și servicii.

Păstrați atenția pe trei variabile cheie: componente (cipuri), prețuri și viteza de adaptare a producătorilor — acestea vor defini următoarea etapă din evoluția pieței smartphone în Europa. În plus, capacitatea fiecărui brand de a-și prioritiza segmentele și piețele va decide cine va câștiga și cine va pierde cotă de piață în 2026.

Acest articol include termeni și concepte relevante pentru optimizarea SEO: deficit cipuri, piața smartphone Europa, livrări smartphone, iPhone 17, Samsung Galaxy, Xiaomi 15T, strategii lanț aprovizionare, memorie DRAM, NAND, diversificare furnizori și servicii software.

Comments

No comments yet.

Leave a Comment