6 Minutes

Rezumat

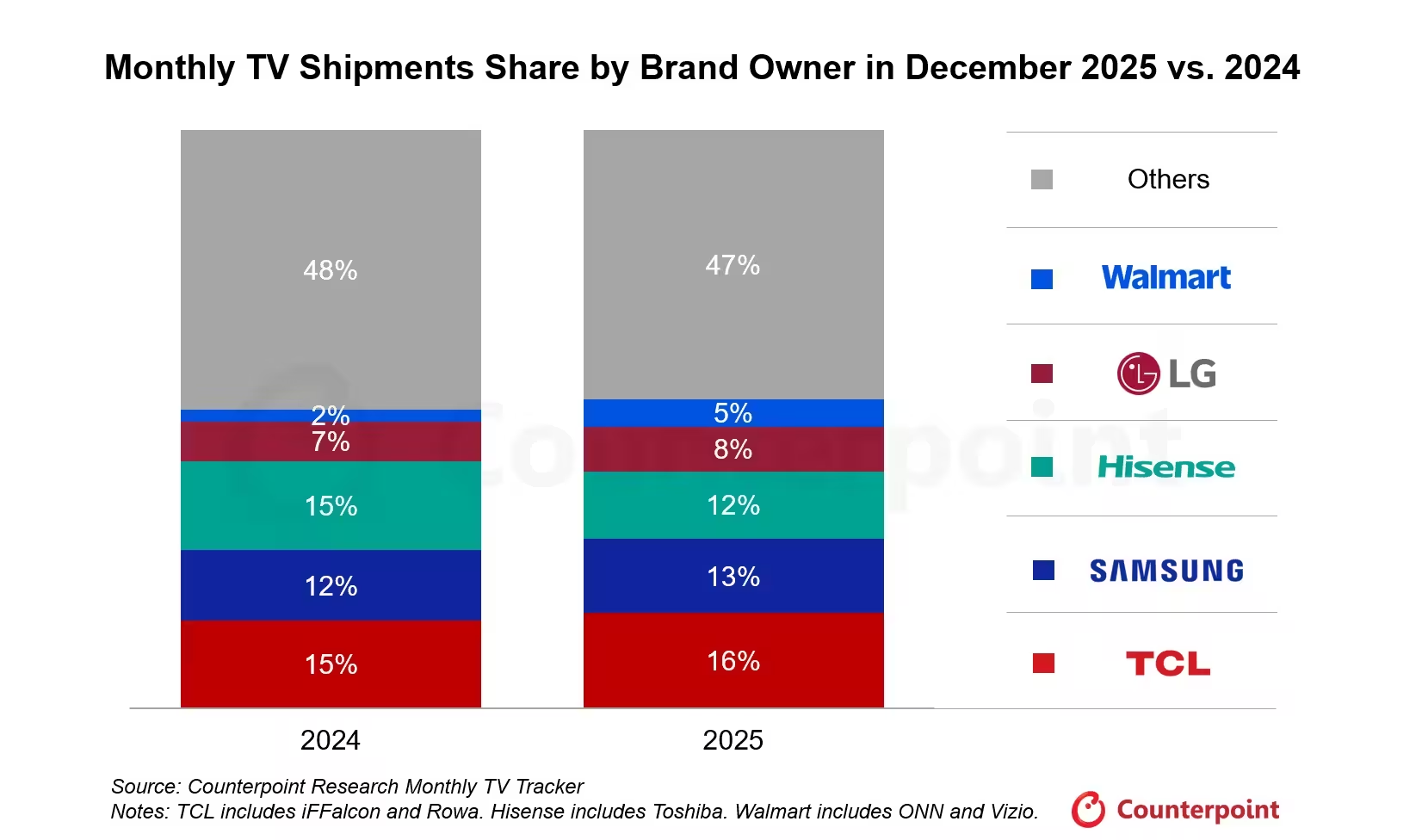

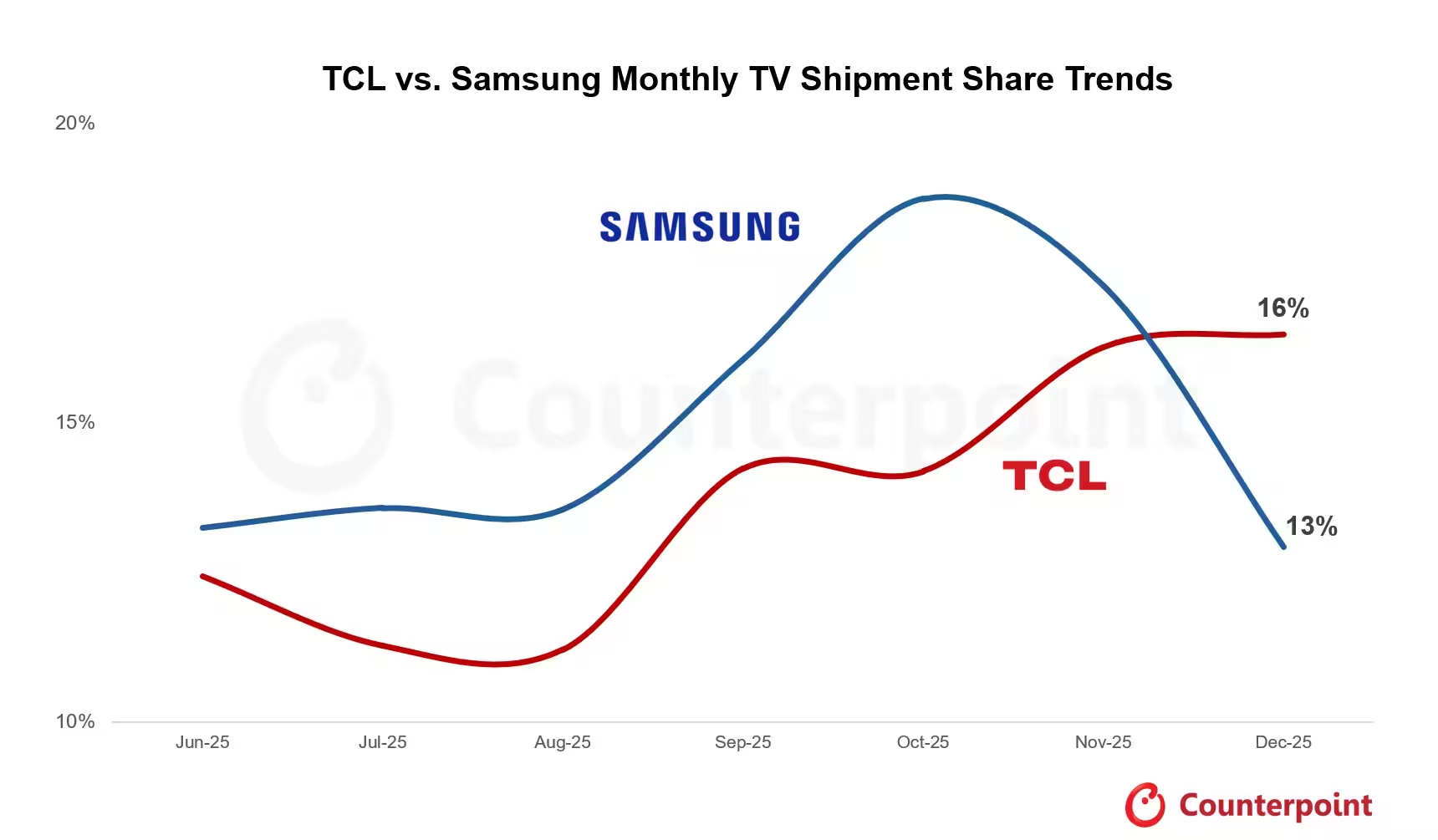

S-a întâmplat la sfârşitul anului: TCL l-a devansat pe Samsung în decembrie, preluând prima poziție la nivel global în ceea ce privește livrările lunare de televizoare. Diferența a fost mică — suficientă pentru a atrage atenția, dar nu de natura să rescrie istorii corporative. TCL a reprezentat 16% din livrările din decembrie; Samsung a rămas pe locul doi cu 13%.

Contextul pieței și interpretarea cifrelor

Contextul contează. Pe parcursul trimestrului și al întregului an, Samsung încă deține un avans pe zona livrărilor. Cota de piață pe o lună este o fotografie; cota pe an este portretul complet. Totuși, rezultatul din decembrie este mai mult decât o anomalie de o lună — el semnalează o schimbare în dinamica cererii și ofertei care a fost în construcție de câteva luni.

Date și observații ale analiștilor

Counterpoint Research a semnalat această mișcare, iar directorul de cercetare Bob O’Brien a explicat mecanica pe scurt: „TCL a câștigat teren de luni de zile, iar un avans de sfârșit de an l-a propulsat înaintea Samsung în decembrie. Deși este vorba doar de o lună, livrările TCL cresc consecvent pe bază YoY, în timp ce livrările Samsung au stagnat.” El a adăugat că parteneriatul TCL cu Sony ar putea să-i ofere mai multă tracțiune în segmentele premium — un fapt care ar transforma această competiție într-una mult mai semnificativă.

Strategiile de produs: OLED vs LCD și ecuația volum-margine

Povestea mai largă ține de strategie de produs. Campionii sud-coreeni ai televizoarelor, Samsung și LG, și-au orientat linia de produse către modele OLED cu marje mai mari. Acesta este un demers logic pentru profitabilitate: OLED oferă avantaje tehnologice (contrast superior, timp de răspuns mai rapid, unghiuri mai bune de vizualizare) și justifică prețuri de vârf. Totuși, această decizie creează un gol în segmentul LCD mai accesibil din punct de vedere al costului.

Producătorii chinezi — cu TCL în frunte — au profitat rapid de acest gol, intensificând producția de panouri LCD și vânzând la volume pe care OLED-ul pur și simplu nu le egalează. Mai multe ecrane la prețuri mai mici; mai mult volum. Aritmetica e simplă, dar implicațiile strategice sunt complexe: câștigul pe unitate scade, dar agresivitatea în volum poate crește cota de piață și influența pe canalele de distribuție.

Marjele și veniturile: de ce volumele nu spun întreaga poveste

Avansul lunar din decembrie subliniază impulsul de volum, nu o transferare a conducătoriei anuale. Când introducem în ecuație venituri și marje de profit, tabloul se schimbă: volumele mai mari nu se traduc automat în câștiguri mai mari dacă prețul mediu de vânzare scade. Pentru companii, managementul mixului de produse — raportul dintre modele entry-level, mid-range și premium — dictează sănătatea financiară pe termen mediu și lung.

Factorii cheie care vor modela piața în 2026

Ce ar trebui să urmărească observatorii industriei în 2026? Competiția nu se va rezuma doar la numărul de unități expediate într-o lună; va deveni o cursă pentru mixul de produse corect, pentru marje potrivite și pentru parteneriate strategice. Iată elementele esențiale:

- Extinderea în segmentele premium: va reuși TCL, susținut de parteneriatul cu Sony, să câștige teren în zona de televizoare premium fără a-și deteriora marjele?

- Răspunsul Samsung: va contracara Samsung prin relansarea unor modele LCD mai competitive sau prin accelerarea extinderii portofoliului OLED la scară mai largă?

- Inovația tehnologică: inovații în display (mini-LED, OLED hibrid, QD-OLED, microLED) pot reseta raportul preț-volum și pot redefini segmentele premium.

- Lanțul de aprovizionare: capacitatea de a scala producția LCD sau de a asigura componentele pentru OLED (module, drivere, substraturi) va determina câștigătorii în termen scurt.

- Strategii comerciale și distribuție: acorduri de licențiere, brand-sharing și acces la canale de retail mari pot muta rapid cote de piață.

- Elasticitatea cererii: sensibilitatea consumatorilor la preț, stimulii promoționali și ciclurile de înnoire a televizoarelor în diferite piețe (piețe mature vs piețe în curs de dezvoltare) vor fi critice.

Riscuri și oportunități pentru jucători

Pentru Samsung și LG, riscul este acela de a pierde părți importante din piața entry-level dacă nu mențin un portofoliu competitiv LCD sau un preț mediu atractiv în segmentele middle. Pentru TCL și alții, oportunitatea este să capitalizeze pe cererea de volume ridicate și să monetizeze prin servicii adiacente (garantii extinse, abonamente smart-TV, parteneriate de conținut). Totuși, dependența exclusivă de volum poate conduce la o presiune financiară dacă mixul produselor nu se îmbunătățește.

Aspecte tehnice și economice ce merită atenție

Aici sunt câteva detalii tehnice și economice care explică de ce o schimbare aparent minoră în clasamentul lunar poate avea ecouri mai profunde:

- Costul pe unitate al panourilor: Panourile LCD continuă să fie mai ieftine la scară largă, mai ales acolo unde liniile de producție sunt amortizate. Acest lucru permite jucătorilor chinezi să ofere produse competitive la prețuri reduse.

- Marginea brută per model: Modelele OLED și QD-OLED tind să aibă marje brute mai mari; însă timpul de amortizare a investițiilor în linii OLED este mai lung.

- Economie de scară: Producătorii chinezi care pot produce milioane de unități LCD realizează costuri mai mici per unitate, ceea ce dă avantaje în competiția pe preț.

- Parteneriate strategice: Un acord de licențiere sau co-branding (de exemplu, TCL + Sony) poate crește percepția de brand premium și poate permite vânzări la prețuri medii superioare.

- Impactul politicilor comerciale: Tarifele, restricțiile la export sau problemele cu lanțul de aprovizionare pot modifica rapid oferta și prețurile pe anumite piețe.

Ce înseamnă pentru consumatori și retaileri

Consumatorii pot profita de concurența sporită: mai multe modele la prețuri competitive și o varietate mai mare între tehnologiile disponibile. Retailerii, la rândul lor, trebuie să-și recalibreze stocurile și ofertele promoționale în funcție de mixul local de cerere: corect area mixilor (entry, mid, premium) poate optimiza rotația stocurilor și marjele comerciale.

Recomandări practice pentru părțile implicate

- Producători: mențineți un portofoliu echilibrat; investiți în R&D pentru tehnologii emergente care pot diferenția oferta.

- Retaileri: optimizați promoțiile în funcție de elasticitatea prețului pe segment și testați bundle-uri de servicii (instalare, garanții extinse).

- Consumatori: comparați prețul mediu pe caracteristică; alegeți tehnologia în funcție de nevoile reale (gaming, home cinema, consum de conținut).

- Investitori/analisti: urmăriți mixul de produse, marja brută și semnalele de parteneriate strategice ca indicatori mai relevanți decât volumul lunar strict.

Perspectivă strategică: nu doar cine trimite cele mai multe unități

Piața televizoarelor nu mai este un simplu tablou cu doi jucători; devine un teatru aglomerat în care mixul de produse și alianțele strategice contează la fel de mult ca numărul de unități. Următorul act va pune accent pe cine vinde ecranele potrivite la marjele potrivite, nu doar pe cine expediază cele mai multe seturi într-o lună anume.

În concluzie, decembrie a fost o lună semnificativă pentru statistica livrărilor, arătând că TCL are impuls în volum. Dar pentru ca această schimbare să devină structurală, trebuie susținută de lucruri precum îmbunătățirea mixului de produse, pătrunderea reală în segmente premium și protejarea marjelor prin strategii comerciale și tehnologice inteligente.

Urmăriți 2026 nu pentru un singur clasament lunar, ci pentru evoluţia marjelor, a mixului de produse și a parteneriatelor care vor decide cine rămâne în vârful industriei pe termen lung.

Comments

No comments yet.

Leave a Comment