7 Minutes

Dacă cipurile de memorie devin limitatorul, unde rămâne cursa smartphone-urilor? Qualcomm a încheiat primul trimestru fiscal cu cifre care au depășit estimările pieței, însă atmosfera din consiliu a fost temperată de o precizare clară: oferta, nu cererea, ar putea dicta creșterea în lunile următoare.

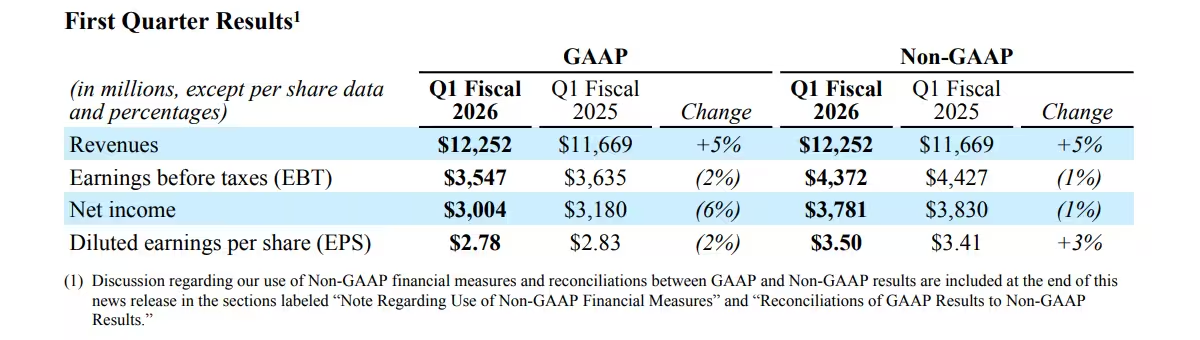

Compania a raportat venituri de 12,25 miliarde de dolari și un EPS ajustat de 3,50 dolari, depășind ușor estimările analiștilor de 12,21 miliarde și 3,41 dolari, respectiv. Profitul net a fost de 3,0 miliarde de dolari, sau 2,78 dolari pe acțiune, comparativ cu 3,18 miliarde și 2,83 dolari pe acțiune în aceeași perioadă a anului trecut. Sunt mici depășiri față de așteptări. Nu e un rezultat spectaculos, dar e solid.

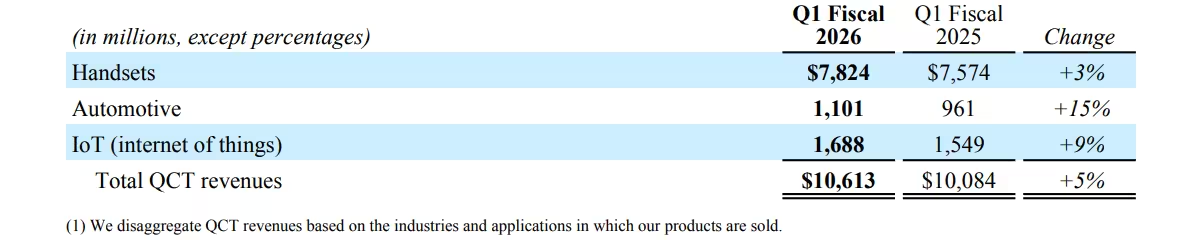

Cipurile pentru smartphone-uri au rămas principalul motor al Qualcomm, aducând 7,82 miliarde de dolari — în creștere cu aproximativ 3% față de trimestrul anterior. Veniturile din licențiere, alimentate în mare parte de brevetele 5G și alte proprietăți intelectuale, au contribuit cu 1,59 miliarde de dolari. Divizia Internet of Things, care furnizează siliciu cu consum redus pentru dispozitive industriale și electronice purtabile (wearables), inclusiv hardware AR, a crescut cu 9% până la 1,69 miliarde de dolari. Veniturile din segmentul auto au înregistrat cea mai rapidă creștere, avansând cu 15% până la aproximativ 1,1 miliarde de dolari.

Și totuși, compania a oferit o estimare prudentă pentru trimestrul al doilea: venituri între 10,2 miliarde și 11 miliarde de dolari și un EPS ajustat între 2,45 și 2,65 dolari. Analiștii anticipaseră în jur de 11,11 miliarde și 2,89 dolari. Diferența se leagă de disponibilitatea memoriei — nu o problemă cu care Qualcomm se confruntă direct în producție, dar una care afectează clienții săi, adică producătorii care cumpără DRAM și NAND pentru telefoane și alte dispozitive.

Disponibilitatea memoriei — nu cererea consumatorilor — pare să limiteze creșterea mobilă în acest trimestru.

De ce contează atât de mult memoria? Pentru că lipsurile sau fluctuațiile în lanțul de aprovizionare modifică calculele producătorilor de telefoane. Dacă DRAM-ul și NAND-ul devin mai scumpe sau mai greu de găsit, producătorii se confruntă cu alegeri dificile: să absoarbă creșterea costurilor, să majoreze prețurile către consumatori sau să reducă ritmul de fabricație. Telefoanele flagship au marje mai mari și pot absorbi mai bine aceste fluctuații ale componentelor. Acest lucru avantajează Qualcomm; CEO-ul Cristiano Amon a subliniat în repetate rânduri că firma este cea mai competitivă în segmentul premium.

Investitorii au primit, de asemenea, o reamintire că Qualcomm returnează numerar acționarilor. În primul trimestru, compania a răscumpărat 15 milioane de acțiuni pentru aproximativ 2,6 miliarde de dolari și a plătit 949 milioane de dolari în dividende, adică 0,89 dolari pe acțiune. Un astfel de management al capitalului menține un nivel minim stabil al acțiunii chiar și atunci când prognozele sunt revizuite în scădere.

Deci, ce ar trebui să urmărească cititorii în continuare? Observați îndeaproape prețurile memoriei și modelele de achiziții ale producătorilor OEM. Dacă costurile componentelor se normalizează, producătorii de telefoane ar putea accelera planurile de producție și următoarea prognoză a Qualcomm ar putea reveni. Dacă nu, industria poate înregistra o orientare spre dispozitive cu marjă mai mare, în timp ce volumele din segmentul mediu (mid-tier) vor fi strivite.

Piețele se schimbă din cauza unor blocaje aparent minore. Acesta pare a fi un blocaj de memorie care ar putea reconfigura pe termen scurt câștigătorii și pierzătorii din domeniul mobil.

Ca context tehnic, piața memoriei este dominată de câțiva mari producători globali de DRAM și NAND, iar deciziile de capacitate și investiții ale acestor jucători influențează rapid disponibilitatea componentelor la scară mondială. Producătorii de cipuri pentru memorie planifică linii de producție cu mulți ani înainte, ceea ce înseamnă că un deficit apărut acum poate persista până când se adaugă capacitate nouă sau până când se realiniază cererea. Pentru producătorii de smartphone-uri, planificarea stocurilor și calendarul de achiziții (buy cycles) sunt esențiale pentru a evita întreruperile costisitoare ale lanțului de producție.

În termeni de prețuri, DRAM și NAND au istoric de volatilitate legat de ciclurile de cerere pentru centre de date, PC-uri și smartphone-uri. Un impuls din partea segmentului serverelor sau a unei cereri puternice pentru AI poate concura cu necesarul pentru telefoane, exercitând presiune ascendentă asupra prețurilor. De aceea, monitorizarea comenzilor din sectorul cloud și a investițiilor în centre de date este un indicator util pentru anticiparea mișcărilor pe piața memoriei.

Strategic, Qualcomm are un model de afaceri diversificat: vinde procesoare și modemuri (System-on-Chip), iar totodată obține venituri semnificative din licențierea de brevete legate de tehnologii mobile, în special 5G. Această diversificare îi oferă un tampon în fața șocurilor pe lanțul de aprovizionare, însă dependența afecta indirectă de disponibilitatea memoriei rămâne reală — clienții săi sunt cei care integrează DRAM și NAND în smartphone-uri și, dacă aceștia limitează producția, cererea pentru SoC-urile Qualcomm se reduce pe termen scurt.

Un alt punct de interes este modul în care fluctuațiile în costul memoriei pot influența mixul de produse al producătorilor OEM. Dacă componentele devin mai scumpe, companiile cu portofolii largi pot decide să mute accentul spre modele premium cu marje mai mari, unde prețul suplimentar al memoriei reprezintă un procent mai mic din prețul total. Acest fenomen ar putea susține vânzările de smartphone-uri high-end și, implicit, cererea pentru soluțiile Qualcomm pentru segmentele premium.

Pe de altă parte, segmentul mid-range, care se bazează adesea pe volume mari și pe optimizarea costurilor, ar putea fi cel mai afectat. Producătorii ar putea fi nevoiți să reducă livrările pentru modelele mid-range sau să altereze specificațiile (de exemplu, capacitatea memoriei sau tipul de NAND folosit), ceea ce ar putea afecta percepția consumatorilor și competitivitatea acestor dispozitive pe piețele emergente.

Din perspectiva investițională, situația arată că managementul financiar activ (buybacks, dividende) poate calma reacțiile pieței pe termen scurt. Răscumpărările de acțiuni ale Qualcomm și dividendele plătite în Q1 au trimis un semnal că firma gestionează eficient lichiditatea și returnează valoare acționarilor. Totuși, investitorii se vor uita cu atenție la modul în care compania navighează ciclurile de aprovizionare și la comunicările viitoare privind estimările pentru trimestrul următor.

Un element operațional important este relația dintre Qualcomm și furnizorii săi de contract manufacturing și packaging. Orice întârziere în asamblarea modulelor care integrează memoria sau întârzieri în lanțurile logistice (transport maritim, capacitate de packaging) pot amplifica efectele deficitului de memorie. Aceste vulnerabilități logistice au devenit o preocupare strategică pentru multe companii din electronica de consum după perturbările lanțurilor de aprovizionare din ultimii ani.

Competiția pe piața cipurilor pentru smartphone este intensă: rivali precum MediaTek, Samsung și Apple (prin propriile SoC-uri) concurează pentru integrarea performanței, eficienței energetice și costurilor. Într-un scenariu în care memoria devine îngustă, competitivitatea la nivel de preț și capacitatea de a menține specificații atractive devine esențială. Qualcomm pare să-și joace bine cartea în segmentul premium, dar presiunea asupra lanțului de aprovizionare poate schimba rapid ierarhiile pe termen scurt.

Pe partea tehnologică, evoluțiile în arhitectura SoC, optimizările pentru gestionarea memoriei și integrarea mai eficientă a subsistemelor de stocare pot reduce sensibilitatea unui dispozitiv la variațiile de performanță ale memoriei. Software-ul și optimizările la nivel de sistem de operare pot, de asemenea, să maximizeze experiența utilizatorului chiar și în cazul unor compromisuri hardware. Aceste soluții sunt strategii pe care producătorii le pot adopta pentru a atenua efectele deficitului de memorie asupra produselor finale.

Pentru factorii de reglementare și pentru instituțiile care urmăresc concurența, concentrarea producției de memorie la câțiva mari jucători ridică întrebări despre reziliența lanțurilor globale. Guvernele pot încuraja politici industriale care stimulează investițiile în capacitate regională sau care oferă stimulente pentru diversificarea lanțului de aprovizionare, dar astfel de schimbări se realizează lent și nu rezolvă problemele pe termen imediat.

În final, pentru consumatori, impactul imediat se poate manifesta sub forma unor întârzieri în lansări, a unor oferte limitate pentru anumite modele sau, în cel mai rău caz, prin creșterea prețurilor la telefoane. Pentru piețele emergente, unde elasticitatea cererii la preț este mai mare, reducerea ofertei de modele mid-range ar putea diminua ritmul de adoptare a noilor smartphone-uri.

Concluzionând, blocajul legat de memorie este un factor tehnic și de piață care merită atenție pentru oricine urmărește industria mobilă: investitori, producători, furnizori și consumatori. Evoluția prețurilor DRAM și NAND, comportamentul de achiziție al OEM-urilor și capacitatea furnizorilor de memorie de a extinde rapid capacitatea vor fi elementele cheie care vor determina cine câștigă și cine pierde în următoarele trimestre pe piața smartphone-urilor.

Comments

No comments yet.

Leave a Comment