7 Minutes

Samsung a deținut coroana celui mai mare brand de televizoare din lume timp de două decenii, însă acea perioadă lungă începe să dea semne de slăbiciune. Datele recente de piață arată o cursă tot mai strânsă, condusă de provocatori chinezi precum TCL și Hisense, în timp ce software-ul pentru televizoare și tehnologiile panourilor redesenează modul în care cumpărătorii își aleg ecranele.

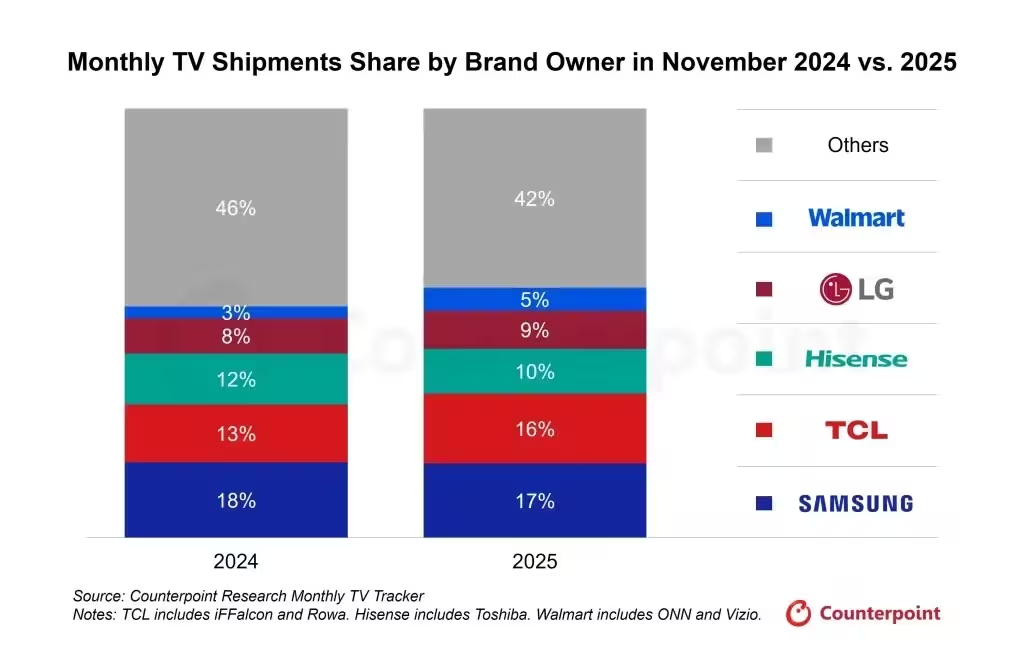

Cum arată piața acum

Ultimul instantaneu al Counterpoint Research arată că Samsung încă livrează cele mai multe televizoare, dar cota sa globală a scăzut la aproximativ 17% în noiembrie 2025. TCL îi respiră în ceafă cu aproximativ 16%, urmat de Hisense cu 10% și LG după aceea. Onn, deținut de Walmart (vândut sub numele Vizio), deține în jur de 5%.

- Samsung: ~17% cotă de piață

- TCL: ~16% cotă de piață

- Hisense: ~10% cotă de piață

- LG: locul al patrulea

- Onn/Vizio: ~5% cotă de piață

În ciuda îngustării diferenței, analiștii Counterpoint încă se așteaptă ca Samsung să păstreze probabil primul loc până în 2026. Dar tendința este clară: dominația brandului nu mai este garantată.

Distribuția regională și piețele emergente

Piețele regionale oscilează: în America de Nord, branduri precum Samsung, LG și Vizio rămân dominante, dar TCL și Hisense câștigă teren prin oferte agresive de preț și modele echipate cu tehnologie Mini‑LED sau Micro RGB. În Europa, sensibilitatea la preț și preferința pentru caracteristici inteligente favorizează o gamă largă de producători. China rămâne un bastion pentru brandurile locale, iar extinderea lor internațională determină presiuni competitive globale. Piețele emergente—India, America Latină și părți din Africa—reprezintă oportunități majore pentru jucătorii chinezi, datorită cererii mari pentru televizoare LCD accesibile cu performanțe bune în luminozitate și contrast.

Strategii comerciale și lanțul de aprovizionare

Strategiile comerciale variază de la prețuri promoționale pe volume mari până la investiții în marketing și contracte de licențiere pentru conținut. Lanțurile de aprovizionare au devenit un factor-cheie: costurile panourilor LCD, accesul la fabricație microLED și componentistica pentru iluminare Mini‑LED influențează marjele. Producătorii chinezi au profitat de integrarea verticală și de economiile la scară pentru a reduce prețul mediu pe unitate (ASP), în timp ce Samsung și LG încearcă să-și protejeze marja prin inovație și modele premium, precum televizoare cu panouri OLED de top și funcții avansate de procesare a imaginii.

Câteva cifre despre volume și marje

Deși cifrele exacte variază între rapoarte, trendul general indică o creștere a volumelor pentru brandurile chineze la segmentele de mijloc și entry-level. Marjele pe modele premium (OLED, Micro RGB de vârf) rămân mai sănătoase, dar volumul vânzărilor pe aceste segmente este mai mic decât al modelelor LCD de masă. Ca urmare, presiunea asupra prețurilor medii și a marjelor operaționale pe segmentul premium-mijloc obligă producătorii tradiționali să reajusteze gama de produse și politicile de preț.

Schimbările software și ale sistemelor de operare

Nu este vorba doar de hardware. Sistemul de operare Tizen al Samsung pierde teren. Acolo unde Tizen deținea aproape 34% din utilizarea software-ului pentru televizoare în 2020, acesta a scăzut la aproximativ 23% — previzionându-se o coborâre spre circa 20% până în 2029. Între timp, Google TV conduce acum piața software-urilor cu aproximativ 40%. webOS de la LG se situează în jur de 15% astăzi, cu proiecții care sugerează o scădere ușoară până la sfârșitul deceniului.

Pentru consumatori, asta înseamnă mai multe televizoare care rulează în ecosistemul Google și un mix mai larg de magazine de aplicații și integrări vocale. Lupta dintre platforme va continua să influențeze alegerile cumpărătorilor aproape la fel de mult ca prețul și calitatea imaginii.

Impactul asupra experienței utilizatorului

Sistemul de operare și serviciile integrate influențează direct experiența utilizatorului: performanța aplicațiilor de streaming, viteza interfeței, calitatea recomandărilor și integrarea cu dispozitivele smart home. Google TV, cu ecosistemul său robust și integrarea Android, oferă acces facil la un număr mare de aplicații și funcții AI pentru recomandări și căutare vocală. Tizen și webOS continuă să ofere experiențe curate și optimizate, dar pierderea cotei spune ceva despre preferința consumatorilor pentru o compatibilitate mai largă cu servicii terțe și actualizări regulate.

Ecosisteme, securitate și actualizări

Pe termen lung, suportul software și ciclul de actualizări contează pentru valoarea de revânzare și securitatea dispozitivului. Producătorii care oferă actualizări regulate de securitate, aplicații și compatibilități cu servicii noi au un avantaj competitiv. De asemenea, integrarea cu asistenți vocali (Google Assistant, Alexa), sisteme de control pentru casă și platforme de streaming devine un criteriu major de decizie pentru cumpărători.

Cursa tehnologică: Mini-LED, Micro RGB și OLED

Acum peste zece ani Samsung deținea peste 26% din vânzările globale de televizoare, concurând în principal cu LG. Acum terenul s-a lărgit. Brandurile chineze au împins agresiv modele LCD la prețuri mai mici — adesea folosind iluminare Mini‑LED — pentru a oferi un contrast și o luminozitate îmbunătățite fără costul premium al OLED.

În același timp, o abordare mai nouă numită Micro RGB (matrice de micro‑LED‑uri RGB integrate cu panouri LCD) atrage atenția. Micro RGB folosește LED‑uri RGB de dimensiuni micrometrice în spatele unei matrici LCD pentru a îmbunătăți culoarea și precizia atenuării locale — poziționându‑se ca un compromis între LCD‑urile cu Mini‑LED și panourile autentice OLED. Samsung, Hisense și TCL investesc în Micro RGB ca modalitate de a oferi calitate de imagine de top, evitând anumite costuri ale OLED. Deocamdată, Samsung și LG rămân principalele branduri care vând OLED la scară largă.

Micro RGB: ce este și de ce contează

Micro RGB (uneori denumit micro‑LED hibrid) plasează LED‑uri RGB foarte mici în spatele unui strat LCD, permițând control fin al zonelor de iluminare și o reproducere a culorilor mai fidelă decât LCD‑urile tradiționale cu iluminare Uni‑LED sau chiar Mini‑LED. Avantajele includ luminozitate ridicată, deep black îmbunătățit față de LCD‑urile clasice și potențial de evitare a fenomenului de burn‑in asociat OLED‑urilor. Pe de altă parte, costul tehnologiei și complexitatea de fabricare fac ca Micro RGB să fie, pentru moment, în special o soluție pentru modelele high‑end și pentru producătorii care pot investi masiv în R&D și lanțuri de producție avansate.

Mini‑LED vs OLED: avantaje și compromisuri

Mini‑LED reprezintă o evoluție a LCD‑urilor, cu mii de zone de iluminare locală care cresc contrastul și uniformitatea luminozității. Este mai accesibil decât OLED la dimensiuni mari și oferă performanțe foarte bune la HDR în medii luminoase. OLED, în schimb, oferă negri adevărați, contrast infinit și o reproducere a culorilor foarte naturală, dar poate fi mai scump și are riscul de burn‑in pe termen lung pentru utilizatorii care păstrează aceleași imagini statice mult timp. Alegerea între Mini‑LED și OLED depinde de prioritatea utilizatorului: luminozitate și cost (Mini‑LED) versus nivelul negrului și fidelitate colorimetrică (OLED).

Costuri de producție și scalabilitate

Producția OLED rămâne costisitoare, în special pentru panourile mari. Mini‑LED, folosind panouri LCD existente plus iluminare avansată, oferă o cale mai rapidă de a îmbunătăți performanța fără investițiile enorme necesare pentru OLED sau micro‑LED. Micro RGB promite performanțe superioare, dar scalabilitatea este încă o provocare: alinierea LED‑urilor minuscule, randamentul producției și logistică augmentată cresc costurile inițiale. În practică, producătorii chinezi adoptă un mix de strategii: volume mari pe Mini‑LED LCD pentru segmentul midrange și investiții selective în Micro RGB pentru modelele premium care pot justifica prețul.

Cine câștigă pe termen mediu?

Pe termen mediu, concurența se va baza pe raportul dintre inovație tehnologică, costuri de fabricație și capacitatea de a livra software modern și servicii suport. TCL și Hisense câștigă cotă prin ofertele aggressive și adoptarea rapidă a Mini‑LED/Micro RGB, în timp ce Samsung și LG încearcă să își păstreze avantajul prin OLED‑uri de înaltă calitate, tehnologii proprietare de procesare a imaginii și ecosisteme inteligente. Consumatorii vor beneficia de o ofertă mai diversificată, prețuri mai competitive și o accelerare a inovației în segmente multiple.

Pe lângă aspectele pur tehnologice, factorii de decizie ai cumpărătorilor vor rămâne: prețul, dimensiunea ecranului, calitatea imaginii (HDR, contrast, acuratețea culorilor), sistemul de operare și suportul post‑vânzare. Pentru cumpărători interesați de cel mai bun raport calitate‑preț, modelele Mini‑LED și Micro RGB produse de TCL și Hisense pot fi alternative valide la OLED‑urile premium de la Samsung și LG.

În concluzie, peisajul pieței de televizoare este în tranziție: concurența se intensifică, software‑ul influențează deciziile de cumpărare iar tehnologiile de afișare evoluează rapid. Pentru a naviga acest context, consumatorii ar trebui să evalueze atât specificațiile tehnice, cât și ecosistemul software și garanția oferită, în funcție de nevoile lor de vizionare.

Comments

No comments yet.

Leave a Comment