7 Minutes

TSMC și-a lărgit avansul pe piața globală de foundry, ajungând la o cotă impresionantă de 71%. Pe măsură ce sarcinile de lucru AI cresc cererea pentru noduri avansate de fabricație, dominația producătorului din Taiwan reconfigurează dinamica furnizorilor și îi pune pe rivali în poziția de a căuta noi strategii pentru a rămâne relevanți pe piața semiconductorilor.

De ce TSMC a avansat

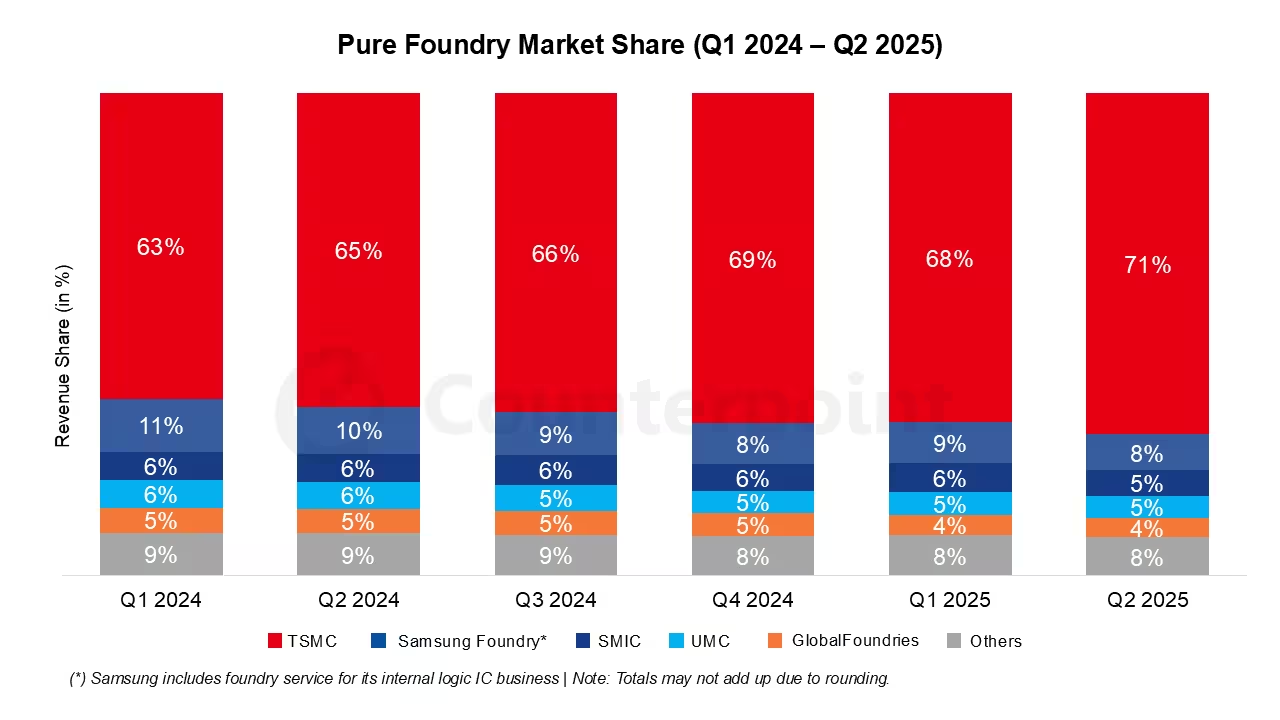

Conform analizei Counterpoint Research, TSMC a adăugat aproximativ 3 puncte procentuale față de trimestrul anterior, atingând astfel o cotă de piață de 71% în segmentul de foundry pure-play. Această creștere nu este întâmplătoare — este rezultatul unor investiții susținute în noduri de proces de ultimă generație (în special 3nm și 5nm), în manufactură de volum mare (high-volume manufacturing) și în servicii avansate de ambalare, cum ar fi CoWoS (Chip-on-Wafer-on-Substrate).

Clienții mari din domeniul AI caută capacitate de wafer care să livreze atât performanță ridicată, cât și eficiență energetică. Mixul TSMC de noduri mature cu randamente înalte, combinat cu soluții de ambalare avansată, îl transformă în partenerul implicit pentru furnizori importanți precum Apple, NVIDIA, AMD și Qualcomm. Pe scurt: capacitate tehnologică, capacitate de producție și încredere din partea clienților.

Investițiile TSMC în cercetare și dezvoltare, în echipamente de litografie extreme ultraviolet (EUV) și în optimizarea proceselor au permis nu doar scăderea dimensiunii tranzistorilor, ci și îmbunătățirea randamentelor (yields) și a costului pe unitate la volume mari. În plus, ecosistemul de IP, tool-uri EDA (electronic design automation) și know-how-ul acumulat în calibrarea proceselor pentru produse complexe sunt bariere semnificative pentru eventualii competitori.

Un alt factor-cheie este lanțul de aprovizionare și relațiile pe termen lung cu furnizorii de echipamente și materiale. TSMC a construit parteneriate strategice cu producători de echipamente ASML, producători de gaz și chimicale, precum și cu furnizori de substraturi și materiale pentru ambalare. Această integrare a lanțului valoric reduce riscul întreruperilor operaționale și îmbunătățește predictibilitatea livrărilor către clienți.

Cum arată peisajul competitiv

Chiar și în contextul creșterii TSMC, pe piață rămân câțiva jucători, dar la o scară mult mai redusă. Date recente plasează Samsung în jurul cotei de 8%, în timp ce SMIC (China) și UMC (Taiwan) se situează fiecare aproape de 5%. Este important de menționat că acest raport se concentrează pe foundrii pure-play — companii care produc în principal pentru clienți externi — astfel încât producătorii integrați (IDM) precum Intel au fost excluși din aceste cifre pentru a reflecta doar segmentul de piață relevant.

- TSMC: ~71% (counterpoint: +3pp QoQ)

- Samsung: ~8%

- SMIC: ~5%

- UMC: ~5%

Diferența structurală între TSMC și ceilalți rezidă în capacitatea de a scala procesele avansate. Samsung are competențe semnificative în 3nm și în alte tehnologii, însă întâmpină provocări legate de randamente și de stabilitatea volumelor pentru anumite produse. SMIC, deși a făcut progrese, este constrânsă de accesul la echipamente avansate din cauza restricțiilor tehnologice și a sancțiunilor, ceea ce limitează abilitatea sa de a concura la nodurile cele mai avansate. UMC rămâne concentrată în principal pe noduri mature și pe producție mai specializată, un rol important dar diferit față de cel al TSMC.

Pe plan geografic, concentrarea capacităților critice în regiuni specifice — în special Taiwan — ridică întrebări despre reziliența lanțului global de semiconductori. Acest lucru a determinat politici industriale în SUA, Europa și Asia de Sud-Est pentru a stimula investițiile locale și a reduce dependența de singurele centri de producție pentru tehnologii cruciale.

De asemenea, segmentarea pieței prin servicii de ambalare avansată — precum CoWoS, InFO sau fan-out — oferă avantaje competitive suplimentare. TSMC a investit masiv în capacități de ambalare 3D și în integrări cu memorie HBM (High Bandwidth Memory), ceea ce îl face atractiv pentru producătorii de acceleratoare AI care cer latență scăzută și lățime de bandă mare.

Ce determină clienții să rămână fideli

Schimbarea unei foundrii este costisitoare și riscantă. Dincolo de preț, clienții caută randamente predictibile, noduri de proces dovedite și capacitate livrabilă la timp — toate zone în care TSMC și-a câștigat încrederea pe termen lung. În plus, boom-ul actual în AI a crescut semnificativ ratele de utilizare ale echipamentelor, iar alocarea capacității devine un factor strategic: firmele mari preferă adesea să rămână cu un furnizor care oferă stabilitate în lanțul de aprovizionare decât să riște cu alternative care ar putea să nu livreze la scară sau calitate echivalentă.

Procesul de migrare a unui design de la un nod la altul sau de la o foundrie la alta presupune re-verificări extinse, revalidări de IP, costuri de mask set și posibile modificări de arhitectură. Pentru produse complexe, cum ar fi acceleratoarele pentru învățare profundă, echipele de proiectare petrec luni sau ani optimizând traseele, consumul energetic și managementul termic pentru un anumit proces. Această investiție de timp și resurse face ca inertia clientului să fie puternică.

Un alt aspect este suportul integrat: TSMC oferă ecosisteme extinse de IP, servicii de testare, analiza defectelor și suport în proiectare, ceea ce reduce timpul până la producție (time-to-market). Clienții mari valorizează această integrare pentru a minimiza riscul de regresie în performanță sau probleme de fabricație care pot afecta lansarea produselor pe piață.

Factorii politici și contractuali joacă, de asemenea, un rol: anumite acorduri pe termen lung sau clauze de alocare a capacității pot crea dependență mutuală. În plus, companiile care investesc sume importante în dezvoltarea unui nod sau a unei arhitecturi pot beneficia de termeni preferențiali din partea foundry-ului, consolidând astfel relația comercială.

Ce înseamnă aceasta pentru AI și aprovizionarea cu cipuri

Pentru industria AI, dominația TSMC înseamnă un acces mai consistent la nodurile avansate de care multe acceleratoare pentru rețele neuronale au nevoie. Accesul predictibil la 3nm și 5nm facilitează proiectarea de chipuri cu putere de calcul crescută și eficiență energetică îmbunătățită, elemente esențiale pentru centrele de date și pentru aplicațiile de inferență la scară largă.

Totuși, această concentrare a producției ridică riscuri semnificative: șocuri de ofertă cauzate de evenimente naturale, probleme de logistică sau tensiuni geopolitice în Taiwan ar putea avea efecte în lanț care se propagă rapid la nivel global. Un incident major la un producător care deține peste două treimi din piața pure-play poate provoca întârzieri semnificative în livrări, creșteri de preț și reconfigurări ale lanțurilor de aprovizionare.

Rivalilor le rămâne o cale clară, dar dificilă: investiții agresive în capabilități de noduri avansate, în ambalare 2.5D/3D și în creșterea capacității sau, alternativ, orientarea către nișe specializate unde pot excela (de exemplu, noduri mature pentru aplicații industriale, foundry regional pentru anumite piețe sau servicii de prototipare rapidă). Guvernele au început deja să ofere stimulente — granturi, subvenții și legislație favorabilă — pentru a încuraja construirea de fabrici locale (fab-uri) și pentru a reduce riscul strategic al concentrării tehnologice.

De asemenea, trendul de ambalare avansată și heterogeneitate arhitecturală (combinarea mai multor die-uri specializate într-un singur pachet) oferă oportunități pentru jucători care pot inova la nivel de interconectare și design de sistem. Soluțiile care reduc dependența de un singur nod fizic prin partajarea funcțiilor între die-uri pot reprezenta o cale de mitigare a riscului.

Pe termen scurt, conducerea TSMC pare solidă, având în vedere avantajul tehnologic, ecartul față de competitori în ambalare și relațiile cu clienții. Pentru sănătatea pe termen lung a pieței, însă, ar fi benefic să existe mai multe foundrii capabile la nivel avansat pentru a asigura diversificare și reziliență. Aceasta este provocarea pe care rivalii și factorii de decizie politică trebuie să o abordeze dacă doresc să reducă această dependență și să închidă decalajul.

Perspectivele tehnologice indică faptul că cererea pentru noduri de generație următoare (N3, N2) și pentru soluții de ambalare cu densitate mare va continua să crească, alimentată de aplicațiile de inteligență artificială, de infrastructura de date la scară și de produse consumer de înaltă performanță. În acest context, strategiile de investiții pe termen lung, parteneriatele industriale și politicile publice vor modela capacitatea industriei de a satisface această cerere fără a compromite securitatea lanțului de aprovizionare.

Concluzionând, dominația TSMC aduce atât avantaje pentru inovație și adoptare rapidă a tehnologiilor avansate, cât și provocări legate de concentrare și riscuri sistemice. Echilibrul între eficiență, inovație și reziliență va determina direcția pieței de semiconductori în anii care urmează.

Comments

No comments yet.

Leave a Comment