7 Minutes

SoC-urile pentru smartphone capabile de GenAI sunt pregătite pentru o creștere semnificativă în 2025, Counterpoint Research estimând că aceste cipuri vor reprezenta aproximativ 35% din totalul livrărilor de SoC pentru telefoane mobile. Disponibilitatea tot mai largă a funcțiilor AI rulate pe dispozitiv, atât pe telefoanele premium, cât și pe modelele mid-range, accelerează adoptarea și generează o creștere anuală puternică.

Previziuni de piață și factorii care impulsionează creșterea

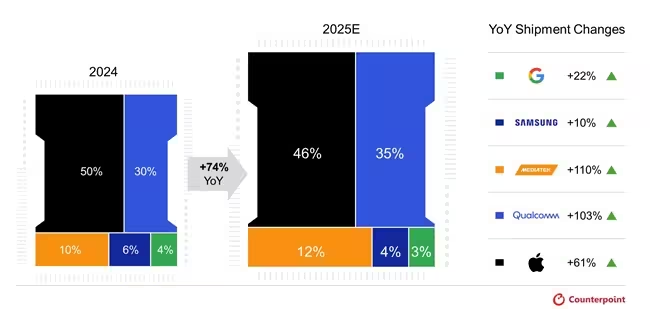

Tracker-ul Counterpoint Q2 2025 Global Smartphone AP-SoC Shipment & Forecast prognozează o creștere anuală de 74% a livrărilor de SoC-uri compatibile GenAI, reflectând cererea în creștere pentru modele de limbaj rulate on-device, AI multimodal și funcții de asistent digital mai complexe. Această dinamică este susținută de mai mulți factori convergenți: nevoia de latență redusă în aplicații interactive, cerințe crescute de confidențialitate pentru date sensibile, și posibilitatea de a oferi experiențe AI offline sau în condiții de conectivitate fluctuantă.

Producătorii integrează NPUs (unități de procesare neuronală) tot mai mari, optimizări dedicate pentru CPU și GPU, precum și îmbunătățiri în arhitecturi de memorie și interconectare. Acest lucru permite rularea unor modele multimodale — capabile să proceseze text, imagine și audio simultan — direct pe dispozitiv, eliminând dependența exclusivă de cloud pentru sarcini care anterior necesitau timp de răspuns ridicat. Pentru utilizatorii finali, avantajele sunt clare: traduceri în timp real mai precise, asistenți personali care pot gestiona conversații mai lungi fără a trimite date sensibile către servere terțe, funcții avansate de editare foto-video bazate pe AI și experiențe AR mai fluide.

Pe partea tehnică, dezvoltările din domeniul compresiei de modele (quantizare, pruning, distilare) și optimizările de runtime permit adaptarea LLM-urilor la platforme mobile cu resurse limitate. În paralel, instrumentele software care optimizează mappingul încărcăturilor între CPU, GPU și NPU devin cruciale pentru a obține un echilibru între performanță și eficiență energetică, astfel încât experiențele GenAI să nu compromită autonomia bateriei sau să provoace throttling termic.

Cine conduce segmentul SoC pentru GenAI

Counterpoint estimează că, în 2025, Apple va controla aproximativ 46% din piața SoC-urilor compatibile GenAI, Qualcomm în jur de 35%, iar MediaTek aproximativ 12%. Fiecare actor adoptă strategii distincte pentru a aborda nevoile platformei și ale partenerilor OEM:

- Apple combină modele rulate local cu opțiuni cloud, oferind un model local de limbaj cu trei miliarde de parametri şi modele mai mari găzduite în cloud prin Private Cloud Compute pe servere Apple Silicon. Integrarea ChatGPT în iOS, iPadOS și macOS prin parteneriatul cu OpenAI extinde capabilitățile de asistent, permițând trecerea fluidă între resurse on-device și resurse cloud în funcție de complexitatea task-ului și de cerințele de confidențialitate.

- Qualcomm pune la dispoziție un cadru AI Orchestrator care ajută producătorii de dispozitive să livreze servicii GenAI fără a fi nevoie să gestioneze infrastructura LLM sau integrarea profundă hardware/software la scară. Prin optimizări în firmware, drivere și instrumente de dezvoltare, Qualcomm facilitează distribuirea sarcinilor AI între nuclee și acceleratoare, reducând complexitatea pentru OEM-uri.

- MediaTek mizează pe platforma sa NeuroPilot pentru a aloca eficient sarcinile între CPU, GPU și NPU, și colaborează strâns cu producători chinezi de echipamente originale pentru a optimiza implementările GenAI on-device. Abordarea MediaTek pune accent pe scalabilitate în segmentele mid-range, oferind un raport performanță/preț competitiv pentru democratizarea funcțiilor AI avansate.

Pe lângă aceste companii, ecosistemul include furnizori de IP, dezvoltatori de toolchains și companii software specializate în conversia și optimizarea rețelelor neurale pentru arhitecturi mobile. Parteneriatele între furnizorii de hardware și companiile care dezvoltă modele LLM sunt esențiale pentru a asigura compatibilitatea, stabilitatea și eficiența implementărilor GenAI la scară largă.

Chip-urile premium împing performanța și prețurile

Se preconizează că livrările de SoC-uri premium compatibile GenAI vor crește cu 53% anual, iar 88% dintre SoC-urile premium sunt așteptate să suporte GenAI în 2025. Modelele vârf de gamă care accelerează această tranziție includ Apple A19/A19 Pro, Qualcomm Snapdragon 8 Elite Gen 5 și MediaTek Dimensity 9500. Aceste cipuri integrează NPUs cu performanțe ridicate, subsisteme de memorie optimizate și unități de procesare grafice pregătite pentru sarcini AI complexe.

Analistul de cercetare Shivani Parashar subliniază că puterea de calcul AI de vârf în SoC-urile premium ar putea atinge 100 TOPS în 2025 — aproape de patru ori nivelurile din 2021. Această creștere a puterii de calcul determină majorări ale prețurilor medii de vânzare (ASP), pe măsură ce brandurile adoptă noduri de fabricație avansate, tehnici de ambalare cu densitate mare și componente suplimentare care sporesc conținutul de semiconductori pe dispozitiv.

Creșterea costurilor nu se datorează numai tranzitorii la noduri de procesare mai fine, ci și includerii unor tehnologii adiționale: acceleratoare specializate pentru inferență, memorii cache extinse, interconexiuni mai rapide și soluții de răcire îmbunătățite pentru a menține throughput-ul în sarcini susținute. În plus, investițiile în instrumente software pentru compresia și optimizarea modelelor (compiler-e AI, biblioteci de kernel-uri, profiling și debug pentru inferență) contribuie la o valoare adăugată semnificativă în pachetul final.

Pentru utilizatori, efectul se traduce prin funcționalități avansate: asistenți conversaționali care păstrează context pe sesiuni mai lungi, generare multimodală rapidă (de exemplu, transformarea unei descrieri text în imagini sau editarea unui clip video pe baza comenzilor vocale), precum și experiențe AR/VR mobile mai imersive. Pentru branduri și operatori, acestea oferă oportunități de diferențiere prin funcții software exclusive și servicii bazate pe AI care pot fi monetizate prin abonamente sau oferte integrate.

Adoptarea în segmentul mid-range capătă viteză

Segmentul de preț $300–$499 este pregătit să înregistreze o triplare a livrărilor de SoC-uri compatibile GenAI în 2025, reprezentând aproximativ 38% din acest interval de preț. Qualcomm deține o poziție dominantă în mid-range cu o cotă de 57%, profitând de seriile Snapdragon 700 și 6, în timp ce familia MediaTek Dimensity 8000 a fost un catalizator important pentru introducerea GenAI on-device în categoria mid-tier.

Adoptarea accelerată în mid-range este rezultatul unui efort concertat al furnizorilor de SoC de a optimiza LLM-urile pentru hardware cu limitări energetice și termice. Tehnici precum quantizarea la 8 biți sau chiar 4 biți, distilarea modelelor pentru a reduce dimensiunea și latimea de bandă necesară, precum și optimizările la nivel de kernel pentru NPU permit rularea unor modele utile în practică fără a consuma excesiv bateria. De asemenea, strategiile hibrid on-device/cloud permit descarcarea dinamică a calculelor mai costisitoare către servere când este disponibilă conexiunea, menținând totodată funcționalități esențiale operaționale offline.

Analistul senior Parv Sharma remarcă că furnizorii de SoC colaborează tot mai mult cu dezvoltatorii de modele și cu OEM-urile pentru a regla compromisurile între performanță, calitatea rezultatului AI și consumul energetic. Aceasta include adaptarea arhitecturilor LLM pentru execuție pe acceleratoare specifice, dezvoltarea de runtime-uri eficiente care pot orchestrate sarcinile între CPU, GPU și NPU, și testarea extinsă a scenariilor de utilizare reale pentru a evita degradarea experienței sau supraîncălzirea dispozitivelor în utilizări prelungite.

Pe partea comercială, descentralizarea capabilităților GenAI în mid-range va avea un efect de masificare: funcții care până acum erau considerate un diferențiator de top vor deveni standard, iar competiția se va muta către optimizări software, integrarea cu servicii cloud și pachete de aplicații care valorifică aceste capabilități. Pentru consumatori, asta înseamnă acces la traduceri instantanee de calitate, asistenți personali mai capabili și îmbunătățiri în procesarea foto-video la prețuri mult mai accesibile.

Concluzie

În ansamblu, 2025 pare să reprezinte un punct de cotitură pentru GenAI pe dispozitive mobile: sporirea capacității de calcul la nivel local, suportul extins al OEM-urilor și integrarea la nivel de platformă transformă GenAI dintr-un element distinctiv premium într-o caracteristică mainstream a smartphone-urilor. Pe măsură ce furnizorii de SoC continuă optimizările pentru performanță și eficiență, este de așteptat ca capabilitățile GenAI să coboare și mai mult pe scara de prețuri în anii următori, făcându-le accesibile unui public larg.

Totuși, provocările rămân: echilibrarea performanței cu consumul energetic, asigurarea confidențialității datelor, interoperabilitatea între modele și platforme, precum și gestionarea costurilor suplimentare asociate cu hardware-ul și infrastructura de sprijin. Soluțiile vor implica în continuare o cooperare strânsă între proiectanții de cipuri, dezvoltatorii de modele, furnizorii de software și producătorii de dispozitive pentru a livra experiențe GenAI robuste, eficiente și sigure.

Comments

No comments yet.

Leave a Comment