3 Minutes

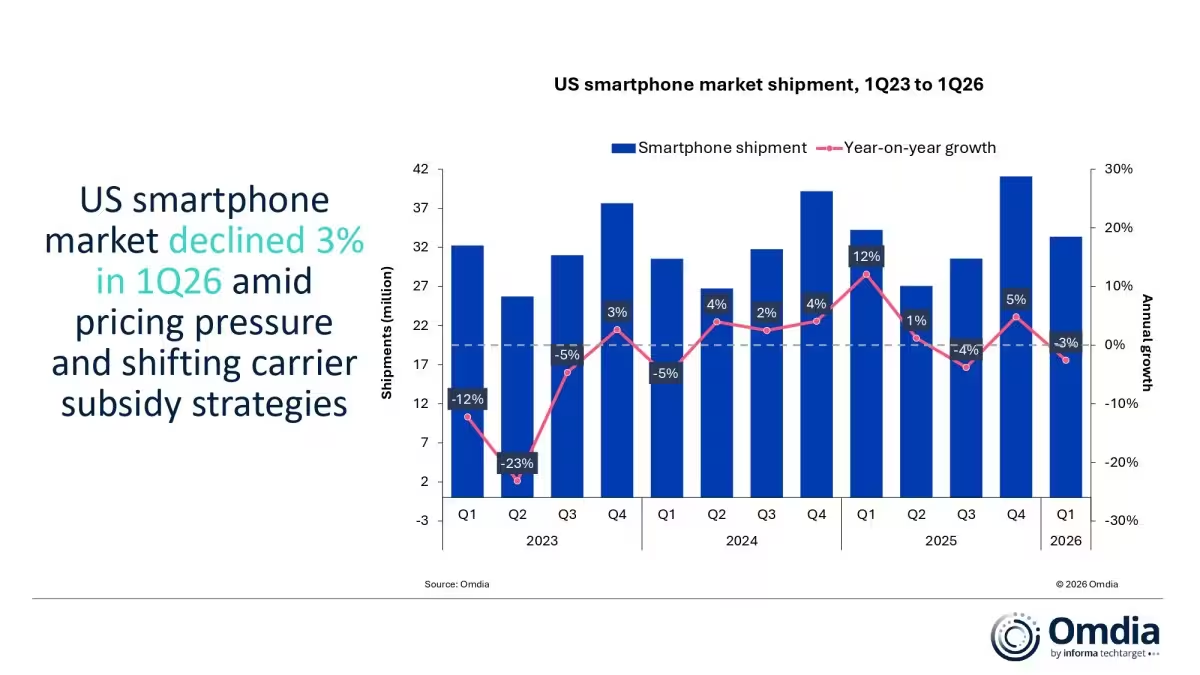

Vânzările au început 2026 cu ezitări. Piața de smartphone-uri din SUA s-a contractat cu 3% anual în primul trimestru, coborând la 33,4 milioane de unități, potrivit Omdia. Pare o mișcare minoră la prima vedere, dar forțele din spate sugerează ceva mai complicat decât o simplă oscilație sezonieră.

Producătorii au început anul încărcați. În primul trimestru al lui 2025, multe branduri au acumulat stocuri înainte de taxele de import introduse de administrația Trump, iar această aprovizionare anticipată artificială a lăsat o cerere mai slabă în T1 2026. La acestea se adaugă creșterea costurilor memoriilor și o pauză generală a consumatorilor în privința înnoirii telefoanelor, rezultând o piață presată atât dinspre ofertă, cât și dinspre cerere.

Schimbări în clasamente și lupta pentru segmentul premium

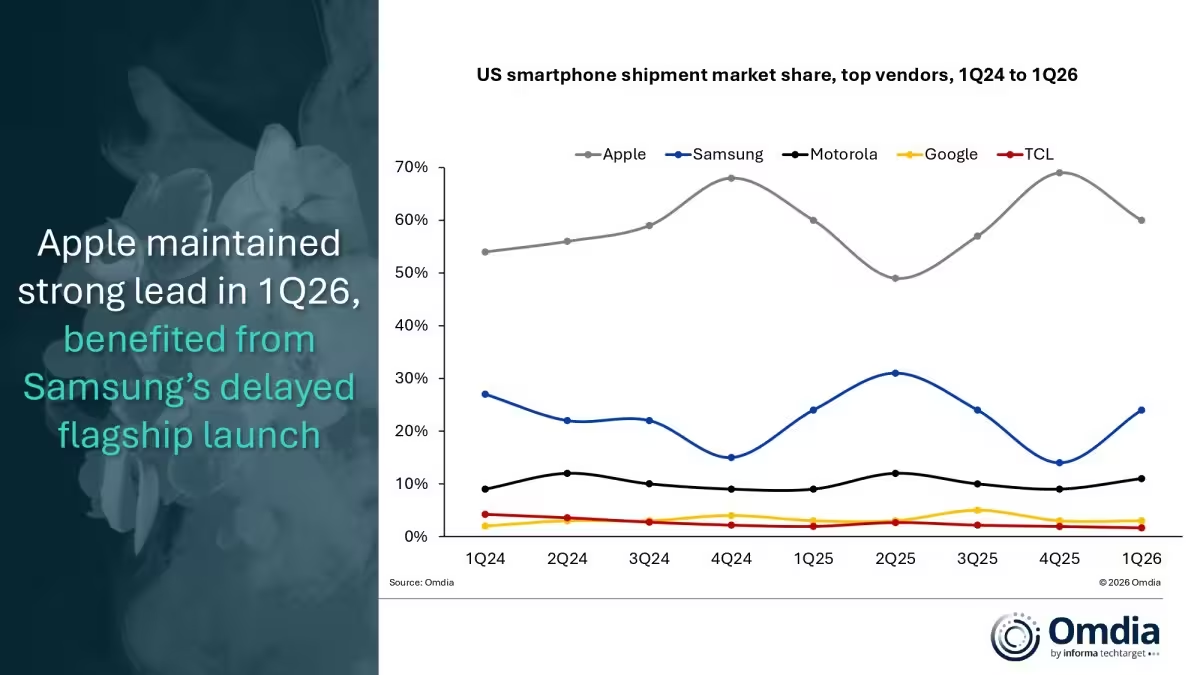

Apple a rămas liderul pieței, dar livrările au scăzut cu 3%. iPhone 17 a dominat cifrele companiei, reprezentând 70% din livrările Apple, mulți cumpărători alegând modelul nou în loc să aștepte. Samsung a păstrat poziția a doua, însă volumele sale au scăzut cu 5%. Galaxy S26 a sosit cu aproximativ o lună mai târziu decât anul trecut, comprimând ritmul vânzărilor. Totuși, S26 a generat cu circa 25% mai multe precomenzi decât S25.

Motorola a fost remarcabilă. A crescut livrările cu 18% grație unei linii Moto G actualizate, care a reprezentat peste 70% din volumul său. Google a înregistrat un recul de 7% deoarece vânzările Pixel 10 au stagnat, iar lansarea anticipată a unui Pixel 10a nu a reușit să reînvie complet dinamica.

Ceea ce iese la iveală este o piață care se polarizează discret. Segmentul cu cel mai mic preț s-a dovedit surprinzător de rezistent: categoria sub 276€ a crescut cu 8%. La celălalt capăt, telefoanele premium peste 736€ au scăzut doar cu 1%. Segmentul mid-range a primit lovitura. Dispozitivele cu preț între 276€ și 551€ au scăzut cu 19%, iar cele între 552€ și 644€ au scăzut cu 6%. Consumatorii fie coboară la telefoane mai ieftine, fie sunt încă dispuși să cheltuiască pe modele de vârf, lăsând mijlocul strâns.

Deci, încotro se îndreaptă industria? Analiștii indică parteneriatele cu operatorii ca fiind supapa de presiune. Promoțiile legate de abonamente și o colaborare mai strânsă cu operatorii din SUA pot tempera transferul creșterii costurilor componentelor și pot menține fluxul dispozitivelor. Nu este o soluție miraculoasă, dar este o pârghie pragmatică.

Perspectivele Omdia sunt prudente. După scăderea din T1 și având în vedere mediul actual al costurilor, ei se așteaptă ca întreaga piață de smartphone-uri din SUA să se reducă cu aproximativ 4% în 2026. Sunt procente mici, însă suficiente pentru a impune schimbări strategice: sincronizarea lansărilor contează, planificarea stocurilor contează mai mult, iar portofoliile mid-range ar putea necesita reinventare.

Alegeți un unghi de vedere și imaginea rămâne consecventă: o piață care se recalibrează sub presiunea costurilor și a priorităților consumatorilor în schimbare. Brandurile care vor înțelege mai repede această schimbare și care vor colabora mai strâns cu operatorii și promoțiile vor avea cele mai bune șanse să stabilizeze vânzările în lunile următoare.

Comments

No comments yet.

Leave a Comment