7 Minutes

Rezumat

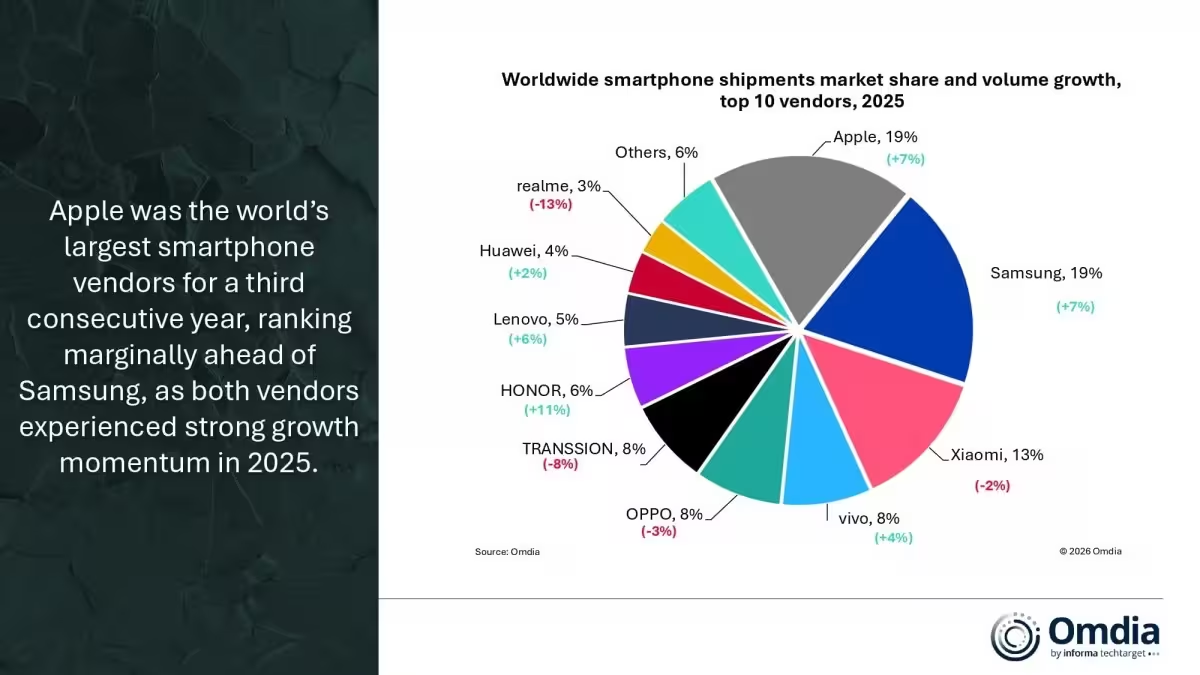

Cursele din piața smartphone din 2025 s‑au decis la fracțiuni — Apple a livrat 240,6 milioane iPhone‑uri, iar Samsung 239,1 milioane telefoane. „Aproape” e puțin spus: ambele companii au înregistrat o creștere anuală de aproximativ 7%, iar rotunjite, fiecare revendică în jur de 19% din piață. Concluzia principală? Apple a depășit ușor Samsung, dar schimbările din rândul celorlalți jucători se produc mai rapid decât pare la prima vedere.

Performanța brandurilor

Honor a fost accelerantul surpriză, afișând cea mai rapidă creștere în rândul mărcilor majore, cu 11%. Xiaomi, în schimb, a scăzut cu 2%, ajungând la 165,4 milioane de unități și deținând acum aproximativ 13% din cota de piață. vivo și Oppo se poziționează de o parte și de alta a pragului de 100 de milioane: vivo a livrat 105,3 milioane de dispozitive (+4%, circa 8% cotă), în timp ce Oppo a mutat 100,7 milioane unități (−3%, tot aproape 8% cotă).

.avif)

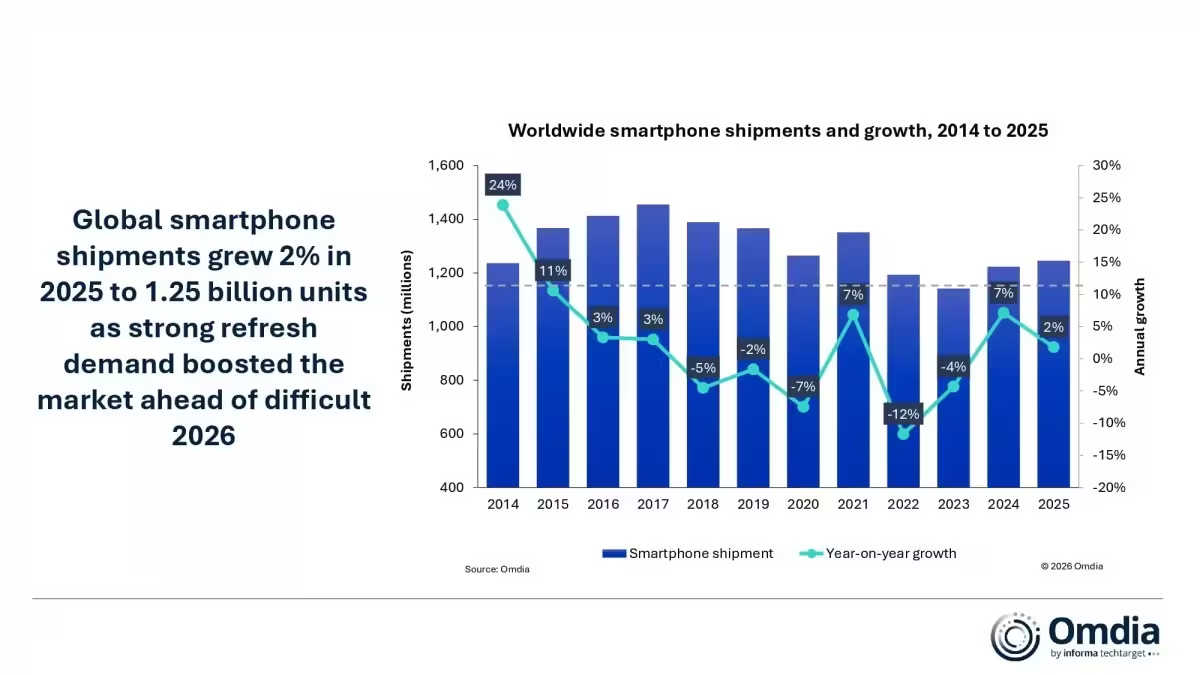

Transsion s‑a aflat aproape de primele cinci poziții, cu aproximativ 8% din livrări. Honor deține în jur de 6%, Lenovo 5%, Huawei 4% și Realme 3%. Per ansamblu, livrările globale de smartphone‑uri au crescut cu 2% în 2025, ajungând la aproximativ 1,25 miliarde de unități. O creștere modestă, dar geografia pieței spune o poveste diferită și mai nuanțată.

Detalii pe producători principali

Performanța fiecărui producător reflectă o combinație de factori: calendarul lansărilor, strategia de prețuri, accesul la componente critice (ca procesoare și panouri OLED), precum și parteneriatele cu operatorii de telefonie și rețelele de retail. Apple a beneficiat de o combinație de loialitate ridicată a utilizatorilor, cerere solidă pentru seria iPhone 17 și un mix de modele premium care au menținut venituri și volume competitive. Samsung a rămas extrem de aproape, susținut de un portofoliu larg care acoperă segmentele premium, mid‑range și entry‑level.

Honor: motorul creșterii

Honor a reușit să accelereze mai rapid decât competitorii printr‑o ofertă agresivă pe segmentul mid‑range și prin extinderea în piețe emergente. Strategia de a combina performanță hardware solidă (procesoare eficiente, camere competitive) cu prețuri atractive și promoții locale i‑a permis să câștige cota de piață. De asemenea, Honor a profitat de un ciclu de înlocuire mai rapid în anumite regiuni, acolo unde consumatorii caută upgrade‑uri frecvente la telefoane cu specificații bune fără a plăti prețul unui flagship.

Xiaomi, vivo și Oppo: echilibrul volum‑profit

Xiaomi a înregistrat o scădere ușoară, reflectând probabil o presiune concurențială mai mare în segmentele mid‑range și o ajustare a strategiei comerciale în anumite piețe. vivo și Oppo, deși aproape similare ca dimensiune, urmează strategii ușor diferite: vivo mizează pe inovații în design și performanță foto, iar Oppo pe o rețea de distribuție extinsă și promoții regionale. Oricare abatere dinspre vârf spre volum afectează marjele — iar asta devine relevant în contextul presiunii costurilor pentru componente.

Distribuție geografică și dinamici regionale

Creșterea globală de 2% ascunde variații regionale semnificative. Zona Greater China a mers contra curentului global, înregistrând o scădere ușoară. Analiza arată că motivul principal a fost diminuarea efectului unui program național de subvenții care impulsionase vânzările în anul anterior. În același timp, Apple a avut o performanță remarcabilă în China continentală: cererea pentru seria iPhone 17 a ajutat compania să crească cu aproximativ 26% pe acea piață, compensând în parte dificultățile întâmpinate de alți furnizori.

Piețe mature vs. piețe emergente

Pe piețele mature (SUA, Europa de Vest, Japonia), rata de penetrare a smartphone‑urilor este foarte ridicată, iar creșterile vin în principal din upgrade‑uri către modele premium sau din schimbări de ecosistem (de ex. trecerea la 5G acolo unde încă nu era complet adoptat). Pe piețele emergente (Indonezia, Africa subsahariană, anumite părți din Asia de Sud), volumul rămâne motorul principal, dar marjele sunt mai mici, iar prețul și accesibilitatea determină alegerea consumatorilor.

Tendințe de piață și factori care modelează evoluția

Numerele sunt doar o parte din poveste. Piața se stabilizează la un nou normal: cicluri de înlocuire mai mature, diferențe locale legate de subvenții și sincronizarea lansărilor de flagship. Sunt câțiva factorii cheie care vor determina cine câștigă următoarele procente de piață:

- Calendarul de lansări și capacitatea de a genera hype în jurul flagship‑urilor.

- Compoziția portofoliului: echilibrul între modelele premium și cele mid‑range/buget.

- Parteneriatele cu operatorii (carrier incentives) și rețelele de retail, care pot muta volume semnificative în perioade scurte.

- Accesul la componente cheie: procesoare, module camera, panouri OLED/AMOLED și baterii eficiente.

- Strategiile regionale (adaptarea la preferințele locale, oferte de finanțare, trade‑in).

Tehnologie și lanțul de aprovizionare

Integrarea tehnologiilor precum 5G, camere performante cu senzori mari, stabilizare optică avansată și afișaje OLED a devenit standard pentru modelele premium. Pentru producătorii care urmăresc volume, costul componentelor reprezintă un factor decisiv: fluctuațiile prețurilor la cipuri, întârzierile de producție și limitările capacităților de asamblare pot afecta disponibilitatea modelului la timp pentru campaniile sezoniere. În plus, mișcarea spre reutilizare de componente și optimizarea consumului energetic (pentru o autonomie mai bună) rămân teme centrale.

Marketing, retail și canale alternative

Producătorii care reușesc să alinieze marketingul digital cu oferte concrete la operatori și retail (discounturi pentru trade‑in, rate fără dobândă, pachete cu abonamente) tind să capteze mai multe vânzări în perioadele critice — lansări, Black Friday sau campanii locale. Riști să pierzi momentum dacă te bazezi doar pe discounturi generale fără diferențiere pe segment sau fără o rețea de suport post‑vânzare robustă.

Implicații pentru producători și retaileri

Companiile care pot lega împreună hardware atrăgător, prețuri competitive și stimulente de distribuție vor câștiga cotă de piață. Cei care se bazează exclusiv pe volum și promoții riscă să vadă marjele comprimându‑se și titlurile din presă devenind trecătoare.

Strategii recomandate

- Optimizarea portofoliului: clarificarea pozițiilor de produs între flagship, mid‑range și entry‑level pentru a evita canibalizarea.

- Consolidarea relațiilor cu operatorii: oferte exclusive sau bundling pentru a asigura vizibilitate și volum în perioade cheie.

- Investiții în R&D focalizate pe diferențiatori (camera foto, autonomie, afișaj) care justifică prețuri mai mari și fidelizează utilizatorii.

- Flexibilitate în lanțul de aprovizionare: diversificarea furnizorilor de componente critice pentru a reduce riscul întreruperilor.

- Abordări regionale personalizate: marketing local, oferte adaptate puterii de cumpărare și preferințelor tehnologice.

Perspective și predicții

Din punct de vedere strategic, anul următor pare că va fi definit mai mult de ritmul lansărilor de produse și de tacticile regionale decât de o creștere explozivă a volumelor. Rivalitatea clasică dintre Apple și Samsung va rămâne în centrul atenției, dar jucătorii ca Honor, Xiaomi, vivo și Oppo pot muta rapid poziții dacă își rafinează oferta și gama de prețuri.

Concluzie: Apple deține un avans extrem de mic la nivel global, Samsung rămâne la cot, iar Honor este numele de urmărit pentru creștere.

De așteptat este ca anul următor să se joace pe seama cadentelor de produs și a tacticilor regionale, mai mult decât pe o creștere masivă a unităților. Cine își va rafina oferta cel mai rapid ar putea redesena din nou clasamentul.

Aspecte finale pentru consumatori

Pentru cumpărători, contextul înseamnă mai multă alegere: telefoane cu performanțe bune la prețuri accesibile din partea unor mărci în creștere, dar și telefoane premium care păstrează valoarea în timp (în special în ecosisteme precum Apple, unde trade‑in‑ul și suportul software prelungit contează). Dacă căutați un nou smartphone, luați în calcul următoarele:

- Prioritizați autonomia și suportul software pe termen lung dacă doriți să păstrați telefonul mai mult timp.

- Comparați ofertele operatorilor pentru a vedea pachetele care includ servicii și reduceri pentru trade‑in.

- Dacă bugetul e mai restrâns, modelele mid‑range de la producători precum Honor sau Xiaomi oferă raport performanță/preț excelent.

În esență, piața smartphone rămâne competitivă și fragmentată: liderii istorici mențin poziții solide, dar spațiul pentru mișcări rapide și câștiguri semnificative pentru jucătorii ambițioși rămâne deschis.

Comments

No comments yet.

Leave a Comment