8 Minutes

Apple este pe cale să îşi recupereze conducerea la nivel global în livrările de smartphone-uri, detronând Samsung, impulsionată de cererea puternică pentru iPhone 17 şi de un ciclu de upgrade în rândul cumpărătorilor post‑pandemie. Proiecţiile Counterpoint Research indică o schimbare strânsă, dar hotărâtoare, a cotei de piaţă pentru 2025, iar explicaţiile includ factori de produs, comportament de consum şi dinamica regională.

De ce contează avântul iPhone 17

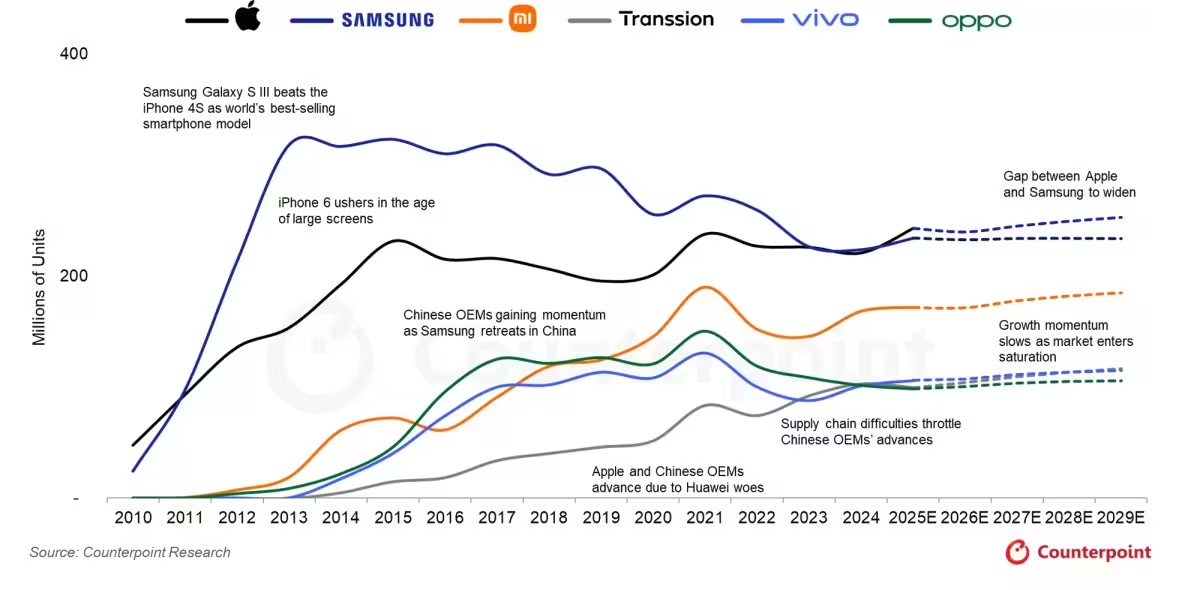

Conform analizei Counterpoint Research, Apple ar urma să livreze aproximativ 243 de milioane de iPhone-uri în 2025, captând în jur de 19,4% din piaţa globală de smartphone-uri. Samsung, în prezent cel mai mare expeditor, este prognozat să mute aproximativ 235 de milioane de unităţi, echivalentul unei cote de piaţă de circa 18,7%. Deşi diferenţa nu este uriaşă, ea ar marca revenirea Apple în frunte după 14 ani, o revenire semnificativă pentru strategia de brand şi pentru poziţionarea competiţională pe termen mediu.

Lansarea gamei iPhone 17 a funcţionat ca un catalizator evident. Counterpoint raportează o creştere de 9% a livrărilor în trimestrul al treilea faţă de seria iPhone 16 din anul precedent, iar cererea timpurie în primele patru săptămâni a fost cu 12% mai mare în Statele Unite şi cu 18% mai mare în China. Aceste creşteri subliniază modul în care reîmprospătările de flagship şi impulsurile regionale pot înclina rapid totalurile anuale pentru producători.

Factorii-cheie ai creşterii

Mai multe elemente converg pentru a explica această dinamică de piaţă:

- Ciclul de upgrade: Mulţi consumatori care au achiziţionat telefoane în perioada pandemiei sunt acum eligibili pentru înlocuire sau trade‑in, ceea ce creşte baza potenţială de cumpărători.

- Inovaţii de produs: îmbunătăţiri materiale în hardware — cum ar fi performanţa chipset‑ului, optimizările consumului de energie, sistemele de cameră şi funcţiile software exclusive — cresc atractivitatea iPhone 17 pentru segmentul premium.

- Momentum regional: Pieţele cheie precum SUA şi China au înregistrat impulsuri notabile, iar diferenţele regionale pot amplifica efectul oricărei lansări globale.

- Strategii de preţ şi oferte: Promoţii, parteneriate cu operatorii şi oferte de trade‑in pot accelera conversia interesului în vânzări efective.

Toţi aceşti factori combină elemente de produs, marketing şi context macroeconomic pentru a crea un impuls pe care Counterpoint îl vede suficient de puternic încât să schimbe topografia pieţei în 2025.

Metodologie şi robusteţe a proiecţiilor

Este util să înţelegem cum funcţionează estimările firmelor de cercetare precum Counterpoint Research. Analizele de livrări şi cotă de piaţă se bazează pe date din lanţul de aprovizionare, date de la furnizori, comenzile către fabrici, estimări ale vânzărilor retail şi modele de comportament al consumatorilor. Proiecţiile cunosc inerentele incertitudini — variaţii pe lanţul de aprovizionare, schimbări economice sau geopolitice, şi reacţii competitive — dar ele oferă un cadru util pentru a anticipa tendinţe majore precum trecerea frâielor între doi mari jucători: Apple şi Samsung.

Modelele Counterpoint includ scenarii alternative (optimist, de bază, pesimist) şi ajustează prognozele în funcţie de datele reale de livrări observate în trimestrele anterioare. În plus, comparaţiile anuale (YoY) pentru lansările de flagship sunt relevante: un salt de 9–12% în livrări pe seria iPhone 17 faţă de iPhone 16, cum menţionează raportul, sugerează nu doar o reacţie temporală la lansare, ci şi o tracţiune susţinută care poate influenţa rezultatele pe tot anul.

Dincolo de ciclurile de produs, momentul lansării joacă un rol în favoarea Apple. Mulţi consumatori care au cumpărat telefoane în timpul pandemiei sunt acum eligibili pentru upgrade, iar combinaţia dintre un model nou de succes şi o cerere acumulată pentru înlocuire poate menţine Apple în faţă. Analiştii estimează că Apple ar putea păstra acest avans până în 2029 dacă tendinţele actuale persistă şi dacă nu apar şocuri majore în lanţurile globale de aprovizionare sau în cererea consumatorilor.

Analiză regională: SUA, China, Europa şi pieţele emergente

Nu toate pieţele evoluează la fel. SUA rămâne un bastion tradiţional pentru Apple, întrucât sistemul de operare, ecosistemul de servicii şi parteneriatele cu operatorii asigură o rată ridicată de retenţie şi o valoare medie a vânzării (ARPU) mai mare. China reprezintă o provocare dublă: deşi este o piaţă esenţială pentru volume, competiţia locală (Xiaomi, Oppo, vivo) şi sensibilitatea la preţ sunt mai pronunţate. Creşterea de 18% a cererii timpurii în China indică însă o reacţie pozitivă la iPhone 17, posibil datorită inovaţiilor specifice şi poziţionării produsului.

Europa rămâne o piaţă matură, cu o structură de consum stabilă, iar strategiile comerciale şi promoţiile sezoniere pot influenţa viteza de adoptare. Pieţele emergente, în special India, oferă potenţial de volum semnificativ pe termen lung, dar sensibilitatea la preţ şi importanţa canalelor de retail locale fac diferenţa: aici, livrările de modele midrange şi entry‑level determină mai mult volumul decât flagship‑urile premium.

Impact asupra concurenţei şi ecosistemului

O schimbare în vârful topului de livrări nu este doar o chestiune de mândrie corporativă; ea influenţează strategiile de marketing, investiţiile în servicii şi priorităţile de producţie. Dacă Apple preia conducerea, competiţia va deveni mai acerbă în segmentul premium, forţând Samsung şi alţi producători să reajusteze mixul de modele, oferte şi campanii de fidelizare. În practică, ne putem aştepta la:

- Promovări regionale intensificate: oferte agresive în SUA, Europa şi China pentru a contracara avansul iPhone 17.

- Accent pe servicii: creşterea importanţei veniturilor din servicii (abonamente, cloud, App Store, AppleCare) pentru a compensa eventuala presiune asupra marjelor din hardware.

- Consolidere a ecosistemului: integrarea mai strânsă a device‑urilor, accesoriilor şi serviciilor pentru a creşte barierele de ieşire şi a mări valoarea pe viaţă a clientului (CLV).

În plus, producătorii concurenţi vor continua să inoveze în ceea ce priveşte camerele, durata de viaţă a bateriei, soluţiile 5G şi funcţiile AI integrate, toate acestea fiind puncte sensibile pentru consumatorii care decid între flagship‑uri.

Strategii de canal şi parteneriate cu operatorii

Operatorii de telefonie mobilă şi retailerii joacă un rol critic în transformarea interesului iniţial în vânzări efective. Pachetele de abonament, ofertele de trade‑in şi finanţările în rate pot reduce fricţiunea de achiziţie chiar şi pentru modelele premium. Apple a folosit tradiţional un mix de canale directe (Apple Store, magazin online) şi parteneriate regionale, iar o campanie bine orchestrată de back‑to‑school sau de sărbători poate amplifica semnificativ cifrele trimestriale.

Lanţul de aprovizionare este, de asemenea, esenţial: capacitatea de a livra volume mari, la timp, depinde de contractele cu furnizorii, capacităţile de producţie şi stocurile de componente sensibile. Apple, cu o reţea de furnizori matură şi contracte ferme, poate gestiona mai bine variaţiile cererii, în timp ce alţi producători pot fi afectaţi de blocaje sau de costuri crescute.

Servicii, accesorii şi monetizarea ecosistemului

Pe măsură ce piaţa hardware devine matură, serviciile şi accesoriile capătă o importanţă mai mare în strategia de venit. Apple beneficiază de un ecosistem care permite monetizarea pe termen lung prin: Apple Music, iCloud, Apple Pay, AppleCare şi vânzarea de accesorii certificate (AirPods, MagSafe, huse). Dacă volumul de unităţi iPhone vândute creşte, veniturile recurente din servicii şi vânzările complementare pot creşte proporţional, îmbunătăţind marja netă globală.

De asemenea, creşterea cererii pentru iPhone 17 poate stimula industria aftermarket a accesoriilor, dar şi o cerere pentru produse de protecţie, încărcare rapidă şi periferice audio şi video. Toate acestea reprezintă oportunităţi importante pentru retaileri şi producători terţi, dar şi puncte de negociere pentru operatori şi parteneri de distribuţie.

Ce înseamnă pentru consumatori şi pentru piaţă

Pentru consumatori, o competiţie mai strânsă între Apple şi Samsung înseamnă oferte mai bune, promoţii mai agresive şi o gamă mai largă de opţiuni în segmentul premium. Pentru piaţă, înseamnă o reorientare către strategiile care promovează retenţia (software, servicii, experienţa utilizatorului) în locul unei curse exclusive pentru volume:

- Mai multă atenţie pe loializarea clienţilor prin servicii recurente.

- Consolidarea ecosistemelor software‑hardware pentru a creşte barierele la schimbare.

- Introducerea de facilităţi care reduc costul total de proprietate, cum ar fi trade‑in şi finanţare flexibilă.

În termeni practici, se poate anticipa o intensificare a concurenţei pe segmentele premium, în timp ce pieţele medii şi entry‑level vor rămâne terenul unor jucători care concurează mai agresiv pe preţ şi distribuţie locală.

Riscuri şi incertitudini

Estimările nu sunt lipsite de riscuri. Printre incertitudini se numără:

- Fluctuaţii macroeconomice: recesiunile regionale pot reduce cererea pentru flagship‑uri scumpe.

- Probleme în lanţul de aprovizionare: deficite de componente sau întârzieri în producţie pot deraia livrările planificate.

- Reacţii competitive: lansări neaşteptate sau campanii de preţ agresive din partea Samsung sau a altor OEM‑uri pot recupera cota de piaţă pierdută.

- Reglementări şi geopolitică: tensiunile comerciale sau schimbările legislative pot afecta vânzările şi capacitatea de creştere în anumite regiuni.

Aşadar, deşi proiecţiile arată o posibilă revenire a Apple în frunte, rezultatul final pentru 2025 va depinde de modul în care aceşti factori se vor alinia în următoarele trimestre.

Concluzii şi perspective

Schimbarea estimată în livrările globale de smartphone-uri în 2025, în favoarea Apple, este rezultatul unei combinaţii de factori: un model iPhone 17 bine primit, un ciclu de upgrade favorabil şi strategii comerciale eficiente. Pe termen scurt, pieţele cheie precum SUA şi China vor determina majoritatea variaţiilor, iar reacţia Samsung şi a celorlalţi competitori va modela intensitatea bătăliei pentru cota de piaţă.

Privind spre viitor, pieţele de smartphone-uri devin tot mai orientate spre valoare şi servicii: creşterea monetizării prin servicii digitale, vânzarea de accesorii şi fidelizarea ecosistemelor vor fi la fel de decisive precum vânzările de terminale. Pentru investitori, analişti şi profesionişti din industrie, urmărirea indicatorilor trimestriali de livrări, a ratelor de retenţie a clienţilor şi a performanţei serviciilor va oferi o imagine completă asupra direcţiei pieţei.

În final, consumatorii vor avea de câştigat din această competiţie reînnoită: oferte mai bune, inovaţie accelerată şi un accent mai mare pe experienţa completă — hardware, software şi servicii — care redefineşte ce înseamnă „valoare” în era smartphone‑urilor mature.

Comments

No comments yet.

Leave a Comment