8 Minutes

Piața smartphone din China a înregistrat o ușoară încetinire în trimestrul al treilea al anului 2025, conform celor mai recente date IDC. Livrările pe continent au totalizat 68,46 milioane de unități, marcând o scădere modestă de 0,5% comparativ cu aceeași perioadă a anului anterior. Softul trimestrului reflectă atât tipare sezoniere, cât și o atitudine precaută din partea consumatorilor.

Încetinirea din T3: pauză sezonieră și cumpărători prudenți

IDC menționează că al treilea trimestru este, în mod tradițional, mai liniștit pentru vânzările de telefoane, iar 2025 nu a făcut excepție. Un număr redus de lansări foarte mediatizate și activitate mai scăzută pe partea de subvenții guvernamentale au determinat mulți consumatori să amâne upgrade-urile. În plus, contextul economic general, marcat de incertitudini geopolitice și financiare, a temperatat impulsul de cheltuire.

Deși evoluția pare modestă pe termen scurt, există indicii că piața ar putea înregistra o revenire. Mai multe branduri au devansat lansările de modele flagship — de exemplu, Xiaomi a prezentat seria Xiaomi 17 mai devreme decât de obicei, în septembrie — ceea ce ar putea stimula cererea în ultimul trimestru al anului. Evenimentele comerciale majore, precum Double Eleven (11 noiembrie), rămân catalizatori potențiali pentru vânzări, deși analistul IDC Arthur Guo avertizează că festivalul este „puțin probabil să genereze o creștere semnificativă a cererii de consum, în contextul incertitudinilor economice”.

Pentru a înțelege mai bine dinamica, este util să analizăm câteva elemente cheie: calendarul lansărilor, politicile de preț, oferte și reduceri, precum și canalele de distribuție (online versus retail offline). Analiștii urmăresc, de asemenea, structura portofoliilor producătorilor (procentul de modele premium versus mid-range și entry-level), rata de adoptare 5G, precum și volatilitatea stocurilor și a lanțurilor de aprovizionare.

Un factor important rămâne prețul mediu de vânzare (Average Selling Price - ASP). Dacă producătorii reușesc să mențină un ASP stabil sau în creștere prin vânzarea unor modele premium, scăderea volumelor poate avea un impact financiar mai redus. Pe de altă parte, o presiune pentru reduceri agresive ar putea afecta marjele pe termen mediu. Între timp, consumatorii beneficiază de o ofertă mai variată și de posibilitatea de a compara funcționalități, autonomie, camere foto și software — toate acestea influențând deciziile de cumpărare.

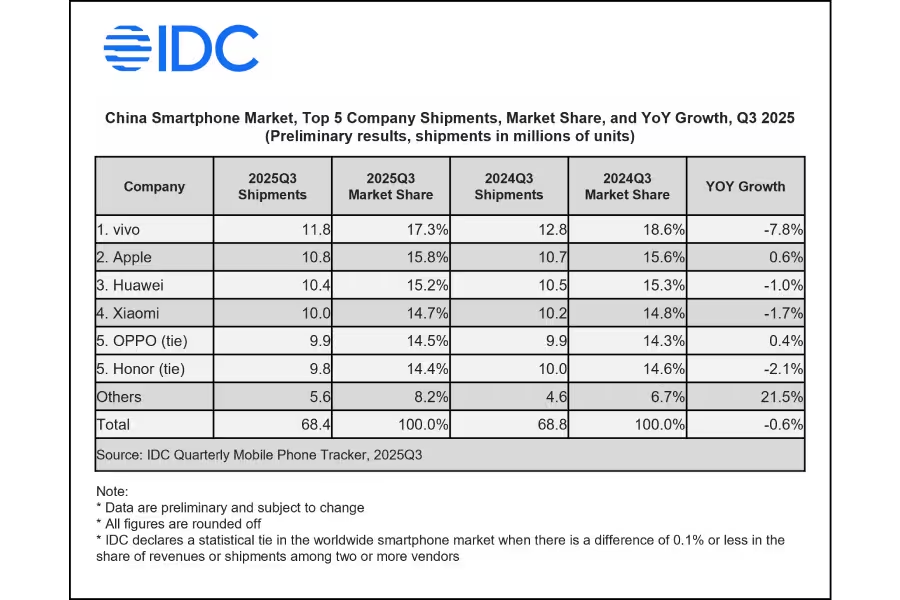

Performanța principalelor branduri — o cursă strânsă

Clasamentul a rămas foarte strâns, cu variații mici ale cotelor de piață între jucătorii importanți. Iată defalcarea pe branduri din instantaneul IDC pentru T3:

- vivo: 11,8 milioane de unități livrate — 17,2% cotă de piață (scădere de 7,8% YoY)

- Apple: 10,8 milioane de unități — 15,8% cotă (creștere de 0,6% YoY)

- Huawei: 10,4 milioane de unități — 15,2% cotă (scădere de 1,0% YoY)

- Xiaomi: 10,0 milioane de unități — 14,7% cotă (scădere de 1,7% YoY)

- Oppo: 9,9 milioane de unități — 14,5% cotă (creștere de 0,4% YoY)

- Honor: 9,9 milioane de unități — 14,4% cotă (cota a scăzut cu 1,5% YoY)

vivo a menținut primul loc în top, în ciuda unei scăderi notabile YoY. Apple a reușit un ușor avans, semn că modelele iPhone continuă să aibă tracțiune în segmentul premium și în rândul consumatorilor care preferă ecosistemul iOS. Huawei rămâne competitivă, sprijinită de portofoliul său diversificat și de o strategie centrată pe optimizarea experienței mobile și integrarea hardware-software. Oppo a arătat semne de redresare după o perioadă mai slabă, iar Honor a egalat Oppo la volum livrat, dar a înregistrat o ușoară scădere a cotei de piață.

Aceste diferențe marginale între jucători subliniază cât de competitiv este segmentul smartphone în China. Movimente de câteva sutimi de procent pot schimba poziții în clasament, în special în perioadele de promoții sau imediat după lansarea unor modele noi cu funcții diferențiatoare (camera avansată, încărcare rapidă, ecrane cu rată de refresh ridicată, sau inovații software precum funcții AI integrate).

Analiză detaliată pe jucători și strategii

vivo: Strategia vivo continuă să se bazeze pe modele din segmente multiple, cu o prezență puternică în retailul offline și parteneriate locale. Scăderea YoY indică presiune competitivă și o nevoie de reechilibrare a mixului de produse.

Apple: Creșterea ușoară a Apple sugerează stabilitate a cererii pentru iPhone, în special pentru modelele lansate recent. Diferența de performanță între canale (magazine proprii, parteneri autorizati, retaileri online) poate influența ritmul livrărilor.

Huawei: Reorganizarea lanțurilor de aprovizionare și focusul pe experiență completă (hardware + software) ajută Huawei să rămână relevant, chiar și într-un context de provocări externe.

Xiaomi: Devansarea lansării seriei Xiaomi 17 a fost o mișcare tactică; impactul real va fi observat în T4, când promoțiile și reducerile sezoniere pot accelera ratele de conversie.

Oppo și Honor: Ambele branduri concurează agresiv pe raportul preț-performanță și fac uz de canale online pentru a ajunge rapid la mase. Micile variații ale cotei pot reflecta schimbări în mixul de produse sau oferte promoționale.

Pe termen mediu, diferențiatori tehnici precum integrarea AI, performanța camerei foto în condiții de lumină scăzută, eficiența energetică și inovațiile în încărcare rapidă vor rămâne factori cheie care influențează alegerea consumatorilor. De asemenea, serviciile post-vânzare și actualizările software regulate sunt percepute tot mai mult ca parte a valorii unui telefon, afectând fidelitatea față de brand.

Ce înseamnă această evoluție pentru consumatori și branduri

Pentru consumatori, perioada de încetinire oferă timp suplimentar pentru a compara specificațiile, prețurile și serviciile, dar și pentru a profita de promoții la evenimente comerciale majore. Un consumator informat va acorda atenție nu doar performanței brute, ci și durabilității, suportului software și costului total de proprietate.

Pentru branduri, performanța plată din T3 subliniază importanța sincronizării lansărilor de noi modele cu campaniile de marketing și promoțiile comerciale. Calendarul produselor trebuie optimizat pentru a avea un impact maxim înainte de perioadele de vânzare intensă (de ex. festivaluri de shopping, Black Friday, Double Eleven). De asemenea, este vitală o viziune pe termen lung privind inovația tehnologică și fidelizarea clientului.

Mai mult, companiile trebuie să acorde atenție lanțurilor de aprovizionare și managementului stocurilor: o gestionare proactivă reduce riscul de suprastocare sau penurie în perioade critice. Strategii precum segmentarea ofertelor (versiuni standard, Pro, Lite), pachete cu accesorii și promoții financiare (rate fără dobândă, trade-in) pot ajuta la stimularea cererii.

Din perspectiva pieței, următorii factori vor modela traiectoria pe termen scurt și mediu:

- Succesul lansărilor flagship în trimestrul final al anului;

- Eficacitatea promoțiilor de sărbători și a evenimentelor de retail (Double Eleven, Black Friday, campanii locale);

- Evoluția indicatorilor macroeconomici, inclusiv încrederea consumatorilor și politicile fiscale/monetare;

- Adoptarea continuă a tehnologiilor 5G și integrarea funcțiilor AI în experiența utilizatorului;

- Capacitatea brandurilor de a-și diferenția oferta prin software, servicii și ecosisteme conectate.

Dacă producătorii reușesc să stârnească interesul prin dispozitive convingătoare (inovații hardware, funcții software utile) și oferte atractive, există potențial ca T4 să compenseze scăderea din T3. Totuși, orice redresare va depinde de ritmul de îmbunătățire a sentimentului consumatorilor și de stabilitatea economică generală.

Perspective tehnice: 5G, AI și inovații hardware

Un element tehnic esențial pentru evoluția pieței este maturizarea ecosistemului 5G în China. Pe măsură ce rețelele 5G devin omniprezente, consumatorii tind să caute telefoane capabile să profite de viteze mai mari și latență mai mică, dar cerințele privind durata bateriei și eficiența energetică devin tot mai importante. Integrarea AI la nivel de chipset și software (optimizare foto, personalizare a experienței, asistenți virtuali mai performanți) oferă oportunități pentru diferențiere și creșterea valorii percepute.

Pe partea hardware, inovațiile recente includ ecrane cu rată de refresh foarte ridicată, solutii de răcire îmbunătățite pentru gaming, senzori foto mai mari și tehnologii de stabilizare avansată. Aceste elemente pot influența ASP și decizia de cumpărare, mai ales în segmentele premium și upper-midrange.

De asemenea, sustenabilitatea devine tot mai relevantă: reciclarea componentelor, programe de trade-in și angajamente privind durata de viață a software-ului pot influența percepția brandurilor. Consumatorii tineri, tehnic avansați, pot prefera branduri care comunică clar politici de mediu și oferte de servicii pe termen lung.

Recomandări pentru consumatori și retaileri

Consumatori:

- Evaluarea nevoilor reale: nu toate funcțiile high-end sunt necesare pentru uzul zilnic; comparați autonomia, actualizările software și suportul post-vânzare.

- Monitorizați evenimentele de vânzare: Double Eleven și Black Friday oferă adesea discounturi semnificative, dar verificați și condițiile de garanție și retur.

- Folosiți opțiunile trade-in atunci când sunt avantajoase pentru a reduce costul real al upgrade-ului.

Retaileri și branduri:

- Planificați calendarul lansărilor pentru a maximiza expunerea înaintea perioadelor de vânzări masive.

- Optați pentru oferte segmentate care răspund nevoilor pieței locale (promoții pentru studenți, pachete pentru gaming, oferte pentru afaceri).

- Investiți în comunicarea clară a avantajelor produsului — nu doar specificații brute, ci și beneficii reale pentru utilizator.

În ansamblu, piața smartphone din China rămâne una dintre cele mai dinamice din lume, cu jucători care își ajustează constant strategiile pentru a rămâne relevanți. Chiar și într-un trimestru mai lent, inovația și competiția continuă să ofere consumatorilor opțiuni variate și tehnologii tot mai avansate.

Privind spre 2026, factorii de urmărit includ: ritmul de adoptare al rețelelor 5G Avansate, integrarea AI la scară largă, stabilitatea lanțurilor de aprovizionare globale și adaptarea modelelor de business la schimbările în comportamentul consumatorilor. Brandurile care investesc în inovație semnificativă, experiență de utilizare coerentă și servicii post-vânzare solide vor avea un avantaj competitiv pe termen lung.

Comments

No comments yet.

Leave a Comment