6 Minutes

Piața globală a dispozitivelor inteligente purtabile pe încheietură — care include atât ceasuri inteligente complete, cât și brățări fitness mai simple — a înregistrat o creștere semnificativă în primele trei trimestre ale anului, conform raportului IDC, care notează majorări robuste ale volumelor livrate și o dinamică competitivă în schimbare.

Instantaneu al pieței: livrări care urcă peste 150 de milioane

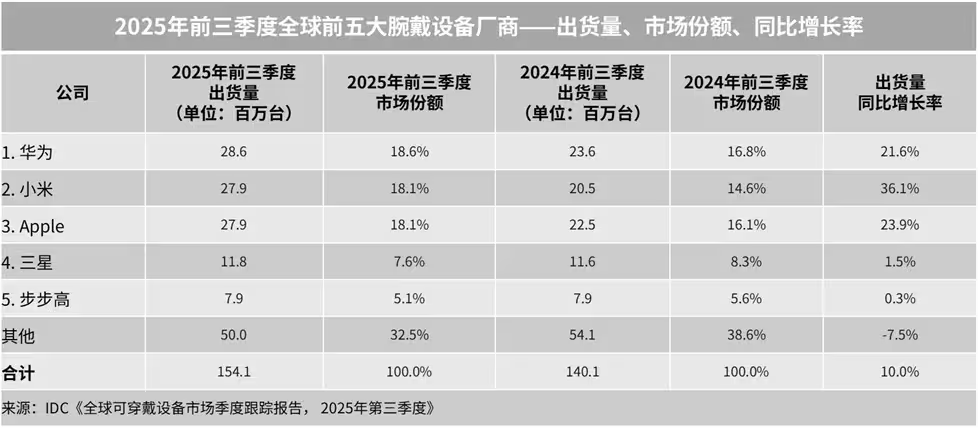

Potrivit IDC, peste 150 de milioane de dispozitive purtabile pe încheietură au fost livrate la nivel mondial în intervalul Q1–Q3, marcând o creștere de aproximativ 10% față de aceeași perioadă a anului precedent. Din aceste unități, aproape 120 de milioane au fost ceasuri inteligente, care au înregistrat o creștere anuală de 7,3%. În același timp, segmentul mai accesibil al trackere-lor de fitness a raportat o creștere și mai puternică — 32,86 milioane de unități, în urcare cu 21,3% — semnalând o cerere solidă pentru wearables cu preț redus.

Creșterea totală reflectă nu doar preferințele consumatorilor pentru dispozitive orientate către sănătate și monitorizare, ci și o gamă mai largă de oferte din partea producătorilor: de la dispozitive entry-level cu autonomie extinsă și senzori PPG până la ceasuri inteligente premium echipate cu ECG, SpO2, GPS performant și conectivitate eSIM sau 5G. De asemenea, s-au accentuat tendințele legate de integrarea funcțiilor de sănătate bazate pe inteligență artificială și analize de date, ceea ce a sporit atractivitatea produselor pentru segmentele mid- și high-end.

Pe plan regional, creșterea vine dintr-un mix de factori: revenirea cererii în piețele mature, adoptarea accelerată în piețele emergente și lansarea de modele cu raport bun calitate-preț care atrag utilizatori tineri sau sensibili la preț. Canalele de distribuție online au continuat să joace un rol major, permițând brandurilor chinezești și altor jucători să scaleze rapid volumele prin marketplace-uri regionale.

Huawei păstrează conducerea, iar Xiaomi domină creșterea

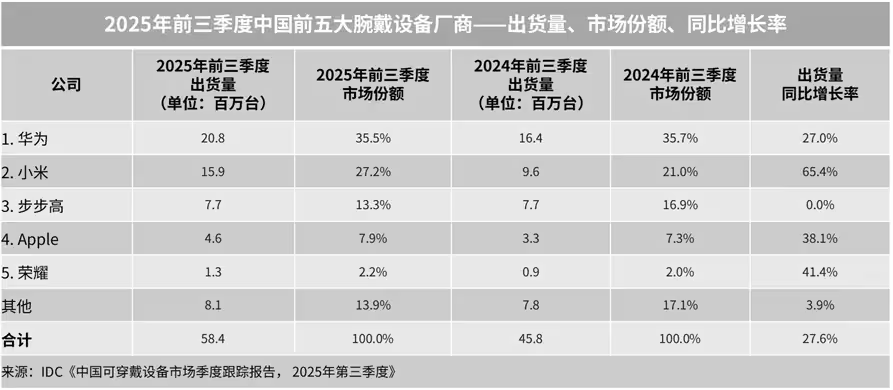

Pe perioada celor nouă luni analizate, Huawei a revendicat prima poziție, cu vânzări impresionante de 28,6 milioane de unități. Modelele Huawei Watch GT 6 și Watch GT 6 Pro au contribuit substanțial la aceste rezultate, consolidând poziția companiei în segmentul de ceasuri inteligente mid- și high-end. IDC subliniază că majoritatea livrărilor Huawei — în jur de 20,8 milioane — s-au concentrat pe piața chineză, deși producătorul încearcă să-și extindă prezența pe piețele internaționale prin parteneriate și adaptări locale.

Pe locul al doilea, la mică distanță, se situează Xiaomi cu 27,9 milioane de unități. Xiaomi a fost cea mai rapidă marcă în creștere din top cinci, grație portofoliului accesibil: brățara Xiaomi Smart Band 10 și gama Redmi Watch au facilitat o penetrare crescută nu doar în China, ci și în Asia de Sud-Est și America de Sud. Strategia Xiaomi combină componente hardware competitive, interfețe software prietenoase și prețuri agresive, ceea ce îi permite să captureze segmente sensibile la cost.

Această polarizare între mărci arată două abordări distincte: unul axat pe inovație și specificații premium (senzori avansați, materiale de calitate, integrare profundă cu ecosistemul smartphone) și celălalt pe volum și accesibilitate (autonomie, funcții esențiale de fitness și conectivitate de bază). Ambele strategii au locul lor pe piață, iar succesul depinde tot mai mult și de abilitatea fiecărui brand de a oferi actualizări software constante, îmbunătățiri ale asistenței pentru sănătate și suport regional pentru servicii de cloud și aplicații.

Apple, Samsung și perspectivele pentru wearables

Apple se menține pe poziția a treia la nivel global, deși coboară pe locul patru pe piața chineză, continuând să se concentreze pe segmentele mid- și high-end. Pentru acest an, Apple a pus accent pe conectivitate avansată — incluzând suporturi pentru 5G și mesagerie prin satelit — precum și pe funcții de sănătate mai bogate, cum ar fi îmbunătățiri ale monitorizării ritmului cardiac, funcții de detecție a căzăturilor și analize mai precise bazate pe machine learning.

Samsung a avut o revenire după un prim semestru mai slab: lansarea Galaxy Watch8 și Galaxy Watch8 Classic în Q3 a impulsionat numerele anului până la dată, aducând îmbunătățiri la nivel de performanță, ecrane și integrare cu ecosistemul Galaxy. Strategiile Samsung combină inovațiile hardware (ecrane AMOLED, hardware de localizare GNSS, senzori multispectru) cu optimizări software care vizează atât sportivii amatori, cât și utilizatorii interesați de sănătate.

Care sunt factorii care vor alimenta următoarea fază de creștere? IDC indică un mix de conectivitate îmbunătățită, integrare mai profundă a inteligenței artificiale la nivel on-device și urmărire a sănătății din ce în ce mai sofisticată ca principale motoare pentru wearables în anul următor. Practic, așteptați-vă la dispozitive care pot oferi nu doar date brute (ritm cardiac, pași, nivel oxigen) ci și interpretări contextuale, alerte predictive și integrare cu servicii clinice sau aplicații de wellbeing.

Din punct de vedere tehnic, asta înseamnă o combinație de senzori de calitate, sisteme SoC mai eficiente energetic, optimizări pentru procesare locală a modelelor AI și protocoale de conectivitate care reduc latența și consumul de energie — cum ar fi BLE cu profiluri îmbunătățite, LTE/5G pentru modele premium și soluții de comunicație prin satelit pentru funcționalități critice de siguranță.

Tendințe cheie de urmărit

- Actualizări de conectivitate: 5G și mesageria prin satelit devin argumente de vânzare tot mai frecvente, în special pentru segmentele premium și pentru aplicații de siguranță personală.

- AI on-device: capacitatea dispozitivelor de a rula modele de inteligență artificială local va oferi analize de activitate și sănătate mai inteligente, reducând dependența de cloud și îmbunătățind intimitatea datelor.

- Adâncimea monitorizării sănătății: monitorizarea continuă, funcții orientate clinic (ECG, detectare aritmii, evaluare somn) și raportare compatibilă cu fluxuri de lucru medicale vor atrage cumpărători premium și parteneriate cu furnizori de sănătate.

- Extindere regională: brandurile chinezești își extind agresiv prezența în Asia de Sud-Est, America de Sud și alte piețe emergente, adaptând ofertele la specificul local (limbă, aplicații, preț).

Pe lângă tendințele enumerate, există și constrângeri care pot influența ritmul de creștere: cicluri de aprovizionare pentru componente critice (procesoare, module de comunicație, senzori), presiunea asupra marjelor din cauza competiției pe preț și necesitatea conformității reglementărilor privind dispozitivele medicale pentru anumite funcții avansate de sănătate. De asemenea, confidențialitatea datelor și interoperabilitatea cu ecosistemele de software devin criterii tot mai importante pentru parteneriatele cu sisteme de sănătate sau asigurători.

Din perspectiva consumatorului, tendințele de adoptare sunt susținute de trei mari factori: valoarea percepută (preț vs. funcții), experiența de utilizare (aplicații, durată de viață a bateriei, confort) și încrederea în securitatea și acuratețea datelor medicale colectate. Furnizorii care pot echilibra aceste elemente — oferind hardware robust, actualizări software regulate și politici clare de confidențialitate — vor avea un avantaj competitiv clar.

Pe termen mediu, se conturează o convergență între ceasurile inteligente și brățările de fitness: modele mai accesibile vor prelua funcții avansate de sănătate și AI, în timp ce ceasurile premium vor continua să ofere materiale superioare, ecrane mai mari și opțiuni de conectivitate extinsă (eSIM, 5G). Această polarizare va segmenta piața, oferind consumatorilor un spectru larg de opțiuni în funcție de buget și nevoi.

Pentru retaileri și distribuitori, mixul optim va include oferte bundle (dispozitiv + abonament pentru servicii de sănătate), opțiuni de trade-in pentru a stimula reînnoirea dispozitivelor și programe de finanțare care să reducă bariera de intrare pentru modelele premium. În plus, investițiile în suport post-vânzare și serviciile de asistență pentru sănătate vor deveni diferențiatori importanți.

În ansamblu, cererea pentru ceasuri inteligente premium și pentru brățări fitness accesibile crește simultan, iar producătorii care reușesc să combine hardware solid cu conectivitate avansată și funcții utile, bazate pe AI pentru sănătate, sunt cei mai bine poziționați să captureze următorul val de creștere în piața wearables.

Comments

No comments yet.

Leave a Comment